De digitale euro: eenvoud als uitgangspunt, stapsgewijze invoering als voorwaarde

23 juni 2026 - 6 min leestijd

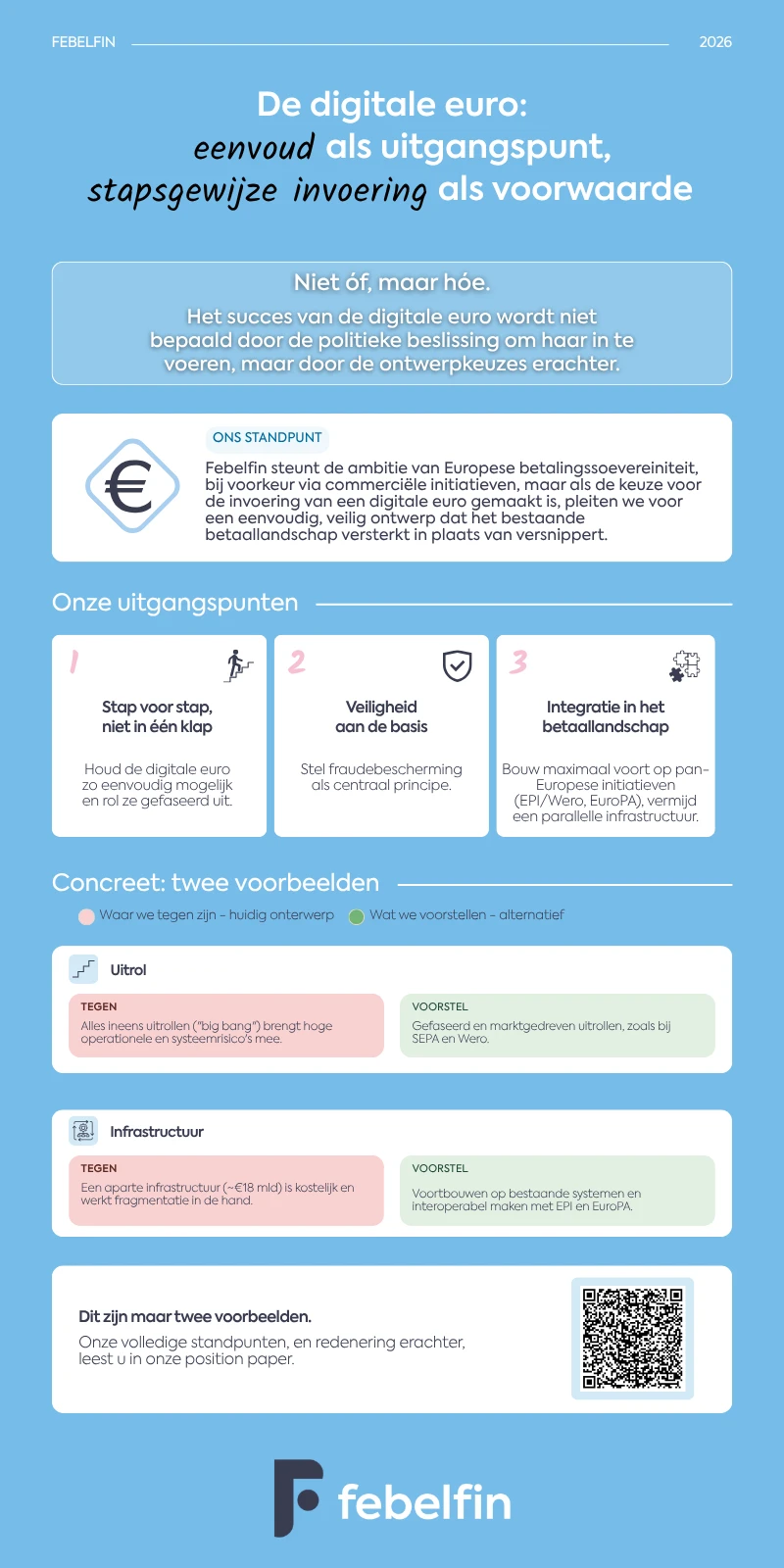

Op 23 juni werd de positie van het Europees Parlement over de digitale euro goedgekeurd. Deze goedkeuring luidt de laatste fase in van de politieke onderhandelingen over de digitale euro. Febelfin betreurt dat de Europese wetgevers er niet voor kiezen om bestaande, performante, en Europese private betaalsystemen verder te versterken om de Europese autonomie te ondersteunen, maar kiezen voor een publiek betaalsysteem. We aanvaarden echter deze politieke beslissing.

Ondanks de bezwaren van de sector, delen we enkele aanbevelingen om de implementatie ervan haalbaar te maken, gezien onze sterke ervaring in het ontwikkelen en onderhouden van ’s werelds veiligste betaalsystemen. Het ontwerp van de digitale euro is immers essentieel om ervoor te zorgen dat de implementatie werkbaar is. Een te complex model dreigt hoge kosten te veroorzaken en operationele risico’s te vergroten. Het is dan ook van groot belang dat zowel de verdere uitwerking als de finale wettekst worden gestuurd door een aantal duidelijke uitgangspunten. Febelfin formuleert hiervoor 3 duidelijke aanbevelingen:

1. Stapsgewijze invoering

Febelfin pleit voor een gefaseerde invoering van de digitale euro. De huidige voorstellen voorzien meteen een zeer breed en complex systeem voor alle soorten betalingen, wat aanzienlijke operationele en systeemrisico’s met zich meebrengt. Daarom stelt Febelfin voor om te starten met een concreet en beperkt toepassingskader: één rekening per gebruiker, één concrete toepassing – namelijk betaling van consument tot consument - en een beperkte offline toepassing, om het systeem van daaruit verder uit te bouwen. De praktijk leert ons dat succesvolle betalingsinnovaties steeds stapsgewijs worden uitgerold.

Daarnaast pleit Febelfin ervoor om een lage holdinglimiet te hanteren zodat de digitale euro louter een betaalmiddel blijft en geen spaar- of beleggingsinstrument, om zo de financiering van de reële economie niet onder druk te zetten. We mogen immers niet vergeten dat spaartegoeden een belangrijke basis vormen voor de banken om kredieten te kunnen verlenen aan gezinnen, bedrijven en de overheid.

EPI (European Payments Initiative) is een pan-Europees initiatief van banken en betaalinstellingen dat tot doel heeft een uniforme Europese betaaloplossing te ontwikkelen, met onder meer de digitale wallet Wero. EuroPA (European Payments Alliance) is een samenwerking tussen bestaande mobiele betaaloplossingen (zoals Bizum, Bancomat en MB Way) die interoperabiliteit tussen nationale betaalsystemen mogelijk maakt en zo grensoverschrijdende betalingen binnen Europa vereenvoudigt.

2. Veiligheid staat centraal

Febelfin benadrukt dat fraudepreventie en consumentenbescherming vanaf het begin centraal moeten staan. Daarbij vraagt het automatische financieringsmechanisme (“waterfall system”) bijzondere waakzaamheid. Binnen dit model worden betalingen automatisch aangevuld vanuit gekoppelde bankrekeningen wanneer het saldo van de digitale euro ontoereikend is, zonder expliciete bevestiging van de gebruiker. Het is nochtans essentieel dat het aanvullen van de digitale euro-rekening steeds gebeurt met de expliciete toestemming van de klant, om het risico op fraude te beperken. Voor de Belgische banken is de strijd tegen fraude een topprioriteit, en de veiligheid van online betalingen mag niet in het gedrang worden gebracht door de digitale euro.

3. Integratie in het bestaande Europese betaallandschap

Zowel in de wettekst als in de verdere technische ontwikkeling van de digitale euro moet maximaal verder gebouwd worden op bestaande Europese betaalinfrastructuren en initiatieven zoals EPI (met Wero) en EuroPA.

Volgens Febelfin zou een volledig nieuwe infrastructuur voor de digitale euro hoge kosten en bijkomende fragmentatie veroorzaken, terwijl integratie met bestaande oplossingen sneller schaal, efficiëntie en gebruiksgemak kan opleveren.

Het is daarom aangewezen maximaal te hergebruiken wat vandaag reeds werkt, veilig en betrouwbaar is. Zo kan de digitale euro bestaande Europese betaaloplossingen versterken en verder uitbouwen, in plaats van het Europese betaallandschap verder te fragmenteren.

EPI (European Payments Initiative) is een pan-Europees initiatief van banken en betaalinstellingen dat tot doel heeft een uniforme Europese betaaloplossing te ontwikkelen, met onder meer de digitale wallet Wero. EuroPA (European Payments Alliance) is een samenwerking tussen bestaande mobiele betaaloplossingen (zoals Bizum, Bancomat en MB Way) die interoperabiliteit tussen nationale betaalsystemen mogelijk maakt en zo grensoverschrijdende betalingen binnen Europa vereenvoudigt.

Ter conclusie

Febelfin benadrukt dat het succes van de digitale euro zal afhangen van een realistische, veilige en efficiënte implementatie. Een eenvoudige opzet en een stapsgewijze invoering zijn daarbij essentieel om operationele risico’s te beperken en voldoende ruimte te laten voor evaluatie en bijsturing. Ook fraudepreventie moet voorop staan. Tot slot pleit Febelfin ervoor om maximaal voort te bouwen op bestaande Europese betaalinfrastructuren en initiatieven, zodat onnodige kosten en verdere fragmentatie van het Europese betaallandschap worden vermeden. Als de digitale euro er komt, moeten we erover waken dat deze kan uitgroeien tot een werkbare aanvulling op het bestaande betalingsverkeer, zonder de stabiliteit, veiligheid en efficiëntie van het huidige financiële ecosysteem in het gedrang te brengen.

De essentie in één oogopslag