Minister Rob Beenders en Belgische banken versterken strijd tegen online fraude met actieplan

8 juli 2026 - 9 min leestijd

Febelfin heeft de afgelopen maanden, op vraag van Rob Beenders, minister voor consumentenbescherming, gewerkt aan een bankenplan voor minder online fraude, minder slachtoffers en minder financiële schade. “Met dit actieplan zetten we gezamenlijk belangrijke stappen om Belgische consumenten verder te beschermen tegen online fraude”, aldus Rob Beenders en Febelfin.

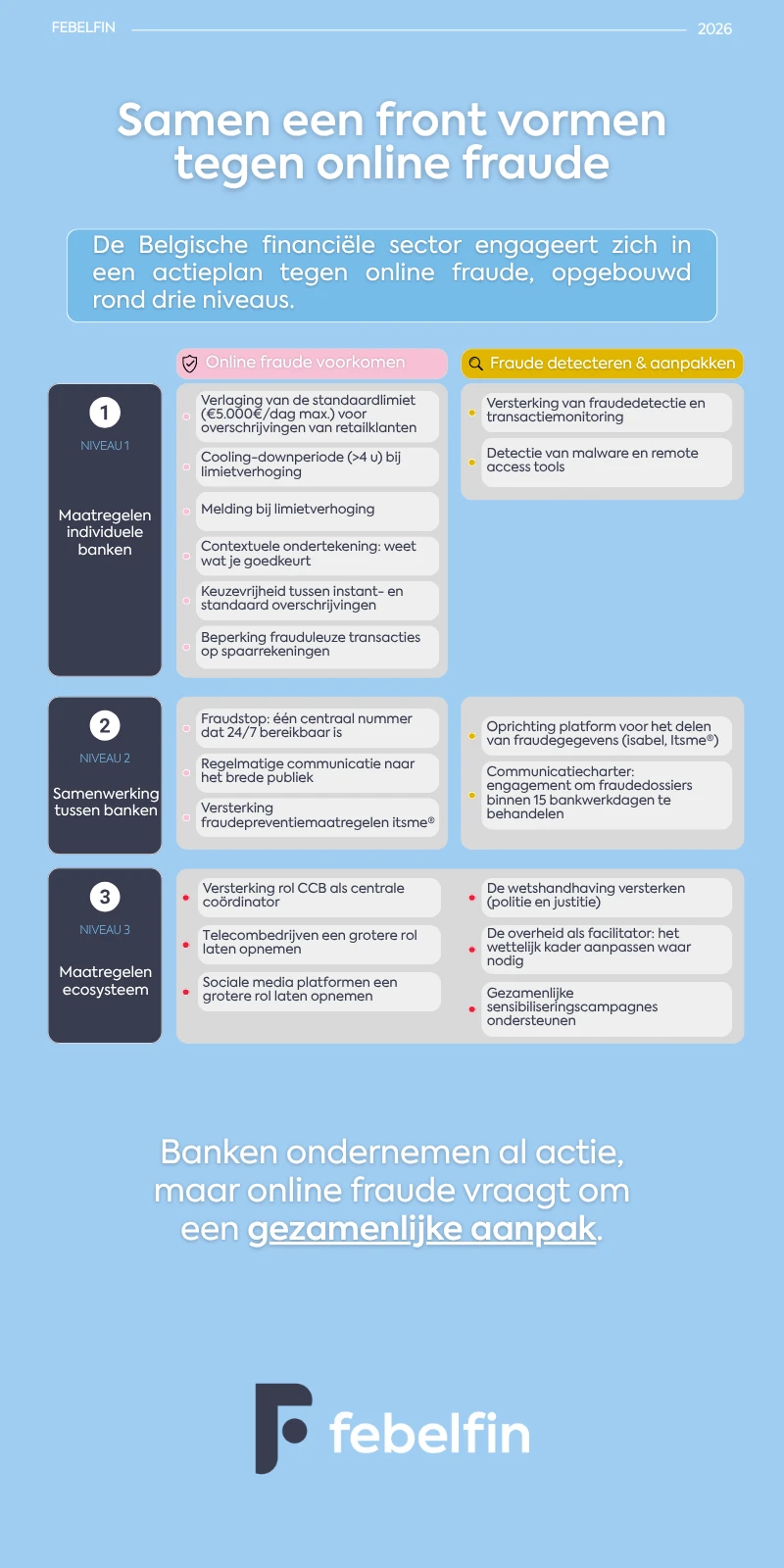

Met dit plan engageert de banksector zich tot bijkomende inspanningen op drie niveaus: 1) verdere versterking van de individuele beschermingsmaatregelen door elke bank, 2) een intensievere samenwerking tussen banken onderling, met inbegrip van de creatie van een data-uitwisselingsplatform en individuele slachtofferbegeleiding en 3) een integrale aanpak, gecoördineerd door de overheid, waarbij alle betrokken actoren hun verantwoordelijkheid opnemen.

Versterkte investeringen in fraudebestrijding

Online fraude is uitgegroeid tot een structureel en snel evoluerend maatschappelijk probleem. Criminele netwerken maken steeds vaker gebruik van geavanceerde technieken, artificiële intelligentie en manipulatie om slachtoffers te misleiden. Fraude ontstaat vaak via sociale mediaplatformen, communicatiediensten en andere digitale kanalen waar fraudeurs slachtoffers benaderen en manipuleren. Banken komen veelal pas in beeld in een latere fase van de fraudeketen.

De banksector levert al jaren inspanningen met betrekking tot fraudepreventie, monitoring, het blokkeren van verdachte transacties,… Elke dag zijn er in de banksector honderden medewerkers actief bezig met de strijd tegen online fraude. De sector blijft voortdurend investeren in nieuwe beveiligingsmaatregelen, aangepast aan de steeds veranderende werkwijzen van fraudeurs. De afgelopen periode heeft minister Rob Beenders aan de banken gevraagd om naast de vele inspanningen die ze reeds leveren, extra inspanningen te doen in de strijd tegen fraude. De banken pakken nu samen de strijd verder aan via een nieuw actieplan. Ze engageren zich om bijkomende maatregelen te nemen, hun samenwerking te verdiepen en roepen op tot het actief betrekken van het bredere ecosysteem.

Een actieplan op drie niveaus

Om de strijd tegen online fraude verder op te voeren, heeft Febelfin een actieplan voorgesteld aan de minister dat steunt op drie pijlers, met als doel fraude nog beter te voorkomen.

1. Verdere versterking van de preventie- en detectiemaatregelen door individuele banken

Elke bank engageert zich om bijkomende operationele en technische maatregelen te nemen die fraude moeten voorkomen, detecteren en sneller aanpakken. Alle banken passen vandaag al een greep uit deze maatregelen toe om hun klanten te beschermen. Nieuw is dat er op het niveau van de sector concrete aanbevelingen worden geformuleerd om het geheel van deze maatregelen in te voeren binnen een bepaalde tijdspanne.

Deze maatregelen bevatten onder meer:

- Actie 1: een lagere standaardlimiet van maximaal 5000eur/dag voor overschrijvingen voor particuliere klanten. Klanten kunnen deze limiet zelf aanpassen (nog verder verlagen of verhogen).

- Actie 2: meldingen aan klanten bij limietverhogingen;

- Actie 3: een wachttijd van minimaal 4u bij limietverhogingen;

- Actie 4: bijkomende maatregelen om frauduleuze transacties van de spaar- naar zichtrekening verder te beperken;

- Actie 5: keuze voor de klant tussen instantbetalingen en standaardoverschrijvingen;

- Actie 6: verdere versterking van fraudedetectie en transactiemonitoring om verdachte transacties op te sporen;

- Actie 7: versterkte authenticatieprocedures waarbij er duidelijk wordt weergegeven wat je ondertekent of goedkeurt;

- Actie 8: verscherpte detectie van malware en tools waarmee fraudeurs op afstand toegang proberen te krijgen tot toestellen van klanten.

- Actie 9: identificeren en indien nuttig aanbevelen van nieuwe technieken en ontwikkelingen die worden geobserveerd in de markt (‘best practices’).

De zogenaamde “slow-banking of traag-bankieren”-maatregelen zijn specifiek ontworpen om fraude-scenario’s te doorbreken en klanten extra momenten van reflectie te bieden door bijkomende controles in te bouwen en het proces te vertragen wanneer zij onder druk worden gezet door criminelen. Ze moeten helpen om fraude te verhinderen nog vóór geld verloren gaat, zonder daarbij het gebruiksgemak van digitale bankdiensten uit het oog te verliezen.

2. Meer samenwerking tussen banken & individuele klantenbegeleiding

Omdat fraude zich vaak over meerdere banken en rekeningen afspeelt, is samenwerking en informatie-uitwisseling tussen financiële instellingen essentieel.

In het actieplan zijn de volgende maatregelen op het vlak van de samenwerking tussen banken opgenomen om online fraude te voorkomen:

- Actie 10: Lancering “Fraudstop” in juni, een centraal telefoonnummer om snel je bank te bereiken bij vermoeden van online fraude.

- Actie 11: Sensibiliseringcampagnes: er zal blijvend geïnvesteerd worden in campagnes om burgers te informeren. Centraal daarbij staat om nooit persoonlijke bankgegevens te delen. Een bankmedewerkers zal die nooit vragen.

- Actie 12: Itsme ® zal extra beveiligingslagen toevoegen via innovaties in mobiele apps. Dat moet het risico op accountovername verminderen en voorkomen dat fraudeurs namens hun slachtoffers een login of betaling bevestigen.

En om online fraude te detecteren en aan te pakken:

- Actie 13: Platform voor het delen van fraudegegevens: Banken zullen fraudesignalen sneller en op een meer gestructureerde manier delen, zodat verdachte patronen vroeger kunnen worden herkend en gestopt. Banken zijn hiervoor al langer vragende partij. Om dit mogelijk te maken, is er nood aan een ondersteunend wettelijk kader. In de toekomst moet het ook mogelijk worden informatie uit te wisselen met de telecomsector, politie en justitie.

- Actie 14: opstellen van een communicatiecharter als engagement van de banksector om fraudedossiers binnen 15 bankwerkdagen te behandelen en éénvormig te communiceren.

3. Een volwaardige ecosysteembenadering

Online fraude is vandaag een vorm van georganiseerde criminaliteit die zich uitstrekt over de volledige fraudeketen. Bijkomende bancaire veiligheidsmaatregelen kunnen de gevolgen van fraude beperken, maar zullen de onderliggende oorzaken niet wegnemen zolang andere publieke en private actoren niet evenredig bijdragen aan de bestrijding van fraude aan de bron en aan een effectieve vervolging van criminelen.

- Actie 15: gezamenlijke en integrale aanpak over alle actoren heen is noodzakelijk om online fraude duurzaam terug te dringen en te vermijden dat België een aantrekkelijk doelwit wordt voor fraudeurs.

Fraude moet bestreden worden aan de bron door o.a. telecomoperatoren, sociale mediaplatformen en digitale dienstenaanbieders, en de verdere versterking van politie en justitie is noodzakelijk om georganiseerde fraude efficiënter op te sporen en te vervolgen. Febelfin onderschrijft het nationale actieplan voor een transversale aanpak van online fraude.

Binnen de regering werden intussen hierover afspraken gemaakt om samen met alle betrokken partners werk te maken van een geïntegreerde nationale fraudestrategie. Hierdoor zal de overheid een faciliterende rol opnemen door juridische belemmeringen voor fraudebestrijding weg te nemen en samenwerking mogelijk te maken. Momenteel nemen zowel Rob Beenders, minister van Consumentenbescherming, als Bernard Quintin, minister bevoegd voor Binnenlandse zaken, de leiding in de opmaak van een nationaal anti-online fraudeplan, waaraan Febelfin actief zal bijdragen.

Conclusie: samen naar een duurzame vermindering van online fraude

Met dit actieplan versterkt de bankensector haar engagement om klanten maximaal te beschermen, slachtoffers beter te ondersteunen en de strijd tegen online fraude verder op te voeren op een coherente en transparante manier. Verschillende maatregelen zijn al in uitvoering door enkele banken. Elke bank heeft hiertoe een eigen planning opgemaakt. De minister en Febelfin hebben afgesproken om in permanent overleg te blijven om dit plan te monitoren. Dit bankenplan is een belangrijke stap vooruit in de strijd tegen phishing en online fraude.

Karel Baert, CEO Febelfin: “Banken nemen vandaag bijkomende engagementen en investeren verder in de bescherming van hun klanten. Maar als we online fraude structureel willen terugdringen, moeten we fraude bestrijden waar ze ontstaat, criminelen effectief vervolgen en alle betrokken actoren responsabiliseren. Alleen zo vermijden we dat fraudeurs slachtoffers kunnen maken. Want elk slachtoffer is er één te veel.”

Rob Beenders, minister van Consumentenbescherming: “Online fraude verandert de hele tijd. Daarom is het goed dat er nu een actieplan is van de bankensector dat phishing aanpakt. Dit is een beginpunt. We blijven in continu overleg en sporen nieuwe vormen van phishing op. Zo kunnen we snel ingrijpen. Als we niet willen dat België een aantrekkelijk doelwit blijft, moet íédereen meedoen: ook telecomoperatoren, sociale media en technologiebedrijven, politie en justitie.”

David Clarinval, vice-eersteminister en minister van Economie: “Phishing is een complexe uitdaging die een geïntegreerde aanpak vereist. Met dit actieplan neemt de bankensector een sterk engagement om onze burgers beter te beschermen tegen deze vorm van fraude, dankzij concrete maatregelen die inzetten op preventie, samenwerking en sensibilisering. Maar we kunnen deze strijd niet uitsluitend via de banken voeren. Daarom werkt de federale regering momenteel aan een nationaal actieplan om een transversale aanpak van online fraude uit te bouwen.”

Jan Jambon, vice-eersteminister en minister van Financiën: “Online fraude is een vorm van georganiseerde criminaliteit die voortdurend evolueert. Dit actieplan is een belangrijke stap vooruit in de strijd tegen online fraude. Banken spelen daarin een essentiële rol, maar zij kunnen deze uitdaging niet alleen aangaan. Door de preventie, informatie-uitwisseling en samenwerking tussen banken, de overheid en andere betrokken actoren te versterken, maken we de aanpak van fraude doeltreffender.”