Le ministre Rob Beenders et les banques belges lancent un plan d'action visant à renforcer la lutte contre la fraude en ligne

8 juillet 2026 - 11 min de lecture

À la demande du ministre Rob Beenders, ministre de la Protection des consommateurs, Febelfin a élaboré ces derniers mois un plan d'action bancaire visant à contrer la fraude en ligne, à faire baisser le nombre de victimes et à limiter les pertes financières qui découlent de ces fraudes. « Avec ce plan d'action, nous franchissons ensemble des étapes importantes pour renforcer davantage la protection des consommateurs belges contre la fraude en ligne », déclarent Rob Beenders et Febelfin.

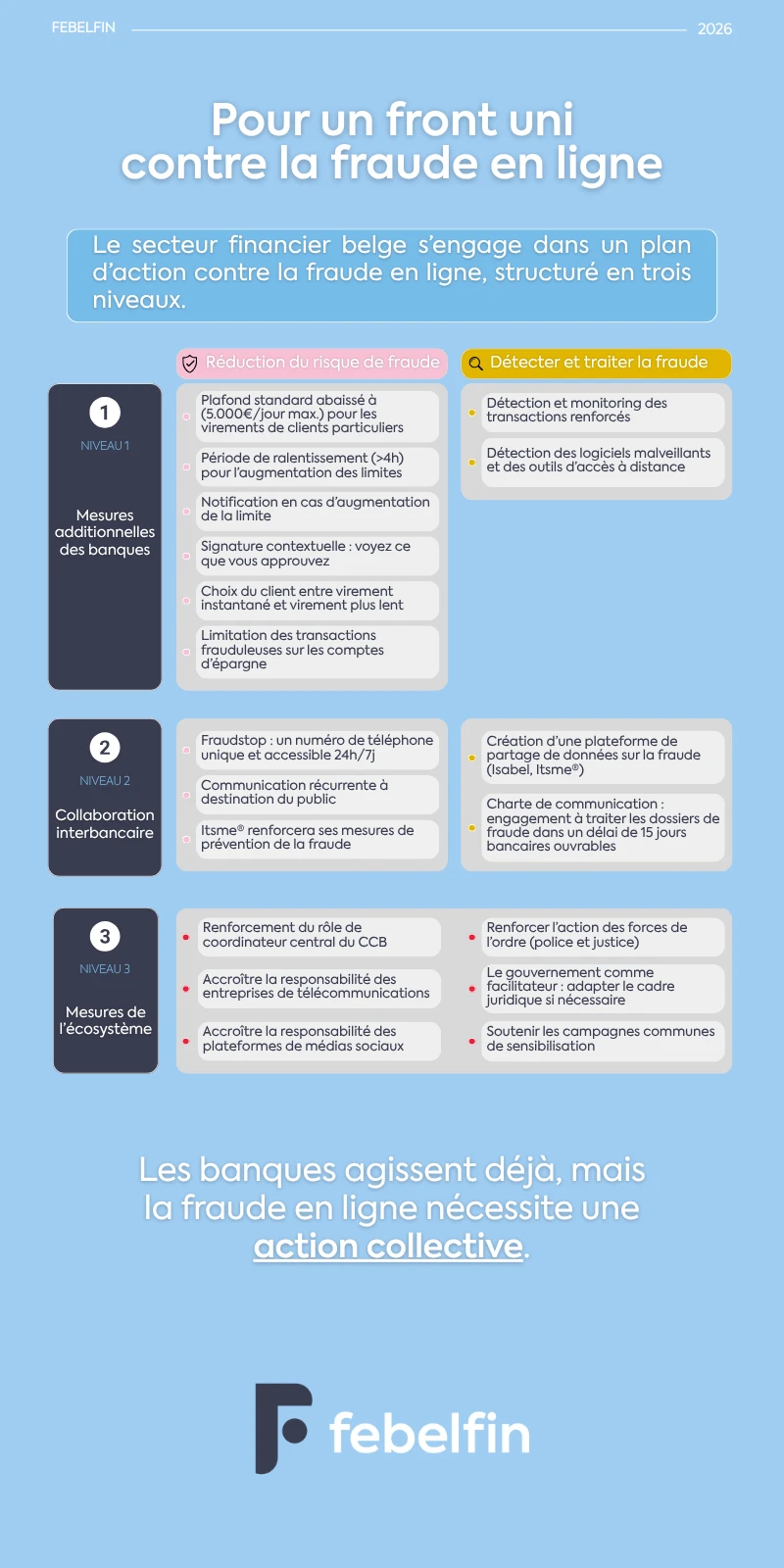

Au travers de ce plan, le secteur bancaire s’engage à redoubler d’efforts à trois niveaux : 1) poursuivre le renforcement des mesures de protection individuelles mises en place par chaque banque ; 2) intensifier la coopération entre les banques, notamment par la création d’une plateforme d’échange de données et un accompagnement personnalisé des victimes et 3) promouvoir une approche globale, coordonnée par les pouvoirs publics, dans laquelle tous les acteurs concernés assument leurs responsabilités.

Renforcement des investissements visant la lutte contre la fraude

La fraude en ligne est devenue un problème sociétal structurel qui évolue rapidement. Les réseaux criminels recourent de plus en plus à des techniques sophistiquées, à l’intelligence artificielle et à la manipulation pour tromper leurs victimes. La fraude s’opère souvent au départ des plateformes de médias sociaux, des services de messagerie et d’autres canaux numériques par lesquels les fraudeurs prennent contact avec les victimes et les manipulent. Les banques n’interviennent généralement qu’à un stade ultérieur de la chaîne de fraude.

Le secteur bancaire déploie depuis de nombreuses années d’importants efforts en matière de prévention de la fraude, de surveillance des transactions et de blocage des opérations suspectes. Chaque jour, des centaines de collaborateurs du secteur bancaire sont mobilisés dans la lutte contre la fraude en ligne. Parallèlement, le secteur continue d’investir en permanence dans des mesures de sécurité innovantes, adaptées aux méthodes sans cesse renouvelées des fraudeurs.

Dernièrement, le ministre Rob Beenders a demandé aux banques de renforcer encore leurs efforts déjà soutenus dans la lutte contre la fraude. Les banques ont répondu à cet appel en unissant leurs forces autour d’un nouveau plan d’action. Elles s'engagent à prendre des mesures supplémentaires, à renforcer leur coopération et appellent à impliquer activement l'écosystème au sens large.

Un plan d’action articulé autour de trois axes

Afin de renforcer davantage la lutte contre la fraude en ligne, Febelfin a proposé au ministre un plan d’action reposant sur trois piliers, avec pour objectif de mieux prévenir la fraude.

1. Renforcement des mesures de prévention et de détection par les banques individuelles

Chaque banque s’engage à mettre en œuvre des mesures opérationnelles et techniques supplémentaires visant à prévenir, détecter et traiter plus rapidement les cas de fraude. Toutes les banques appliquent aujourd’hui déjà un certain nombre de ces mesures pour protéger leurs clients. La nouveauté réside dans le fait que, au niveau sectoriel, des recommandations concrètes ont été formulées afin d’introduire l’ensemble de ces mesures dans un délai déterminé.

Ces mesures comprennent notamment :

- Action 1 : une limite standard réduite (5.000 euros maximum par jour) pour les virements des clients particuliers. Les clients conservent la possibilité d’adapter cette limite, que ce soit à la baisse ou à la hausse ;

- Action 2 : des notifications adressées aux clients en cas de relèvement des plafonds ;

- Action 3 : un délai d’attente minimum de quatre heures pour toute augmentation de limite;

- Action 4 : des mesures supplémentaires visant à restreindre davantage les transferts frauduleux du compte d’épargne vers le compte à vue ;

- Action 5 : la possibilité pour le client de choisir entre les paiements instantanés et les virements de type standard ;

- Action 6 : un renforcement continu des systèmes de détection de la fraude et de surveillance des transactions afin d’identifier les opérations suspectes ;

- Action 7 : des procédures d’authentification renforcée, indiquant clairement au client ce qu’il signe ou approuve ;

- Action 8 : une détection accrue des logiciels malveillants (malwares) et des outils permettant aux fraudeurs de tenter d’accéder à distance aux appareils des clients :

- Action 9 : l’identification de nouvelles techniques et des évolutions observées sur le marché, ainsi que la formulation de recommandations, lorsque cela s’avère utile (sur la base des meilleures pratiques).

Les mesures dites de « slow banking » ou de « banque lente » sont spécifiquement conçues pour déjouer les scénarios de fraude et offrir aux clients des moments de réflexion supplémentaires en intégrant des contrôles additionnels et en ralentissant le processus pour le cas où ils seraient soumis à la pression de criminels. Ces mesures visent à prévenir la fraude avant même qu’une perte financière ne soit enregistrée, tout en préservant la convivialité et la facilité d’utilisation des services bancaires numériques.

2. Renforcement de la coopération entre les banques et l'accompagnement individualisé des clients

La fraude impliquant souvent plusieurs banques et comptes, la coopération et l’échange d’informations entre les institutions financières sont essentiels.

Le plan d’action prévoit les mesures suivantes en ce qui concerne la coopération entre les banques pour prévenir la fraude en ligne :

- Action 10 : le lancement de « Fraudstop » en juin, un numéro de téléphone central permettant de joindre rapidement sa banque en cas de suspicion de fraude en ligne ;

- Action 11 : la poursuite par le secteur des campagnes de sensibilisation à destination des citoyens. Le message central restera qu’il ne faut jamais communiquer ses données bancaires personnelles. Aucun collaborateur bancaire ne demandera jamais ce type d’informations ;

- Action 12 : l’ajout de nouvelles couches de protection au niveau d’itsme® grâce à des innovations dans les applications mobiles. L’objectif est de réduire le risque de prise de contrôle de comptes et d’empêcher les fraudeurs de valider des identifiants ou des paiements au nom de leurs victimes.

Et pour mieux détecter et combattre la fraude en ligne :

- Action 13 : la mise en place d’une plateforme de partage des données relatives à la fraude. Les banques renforceront le partage d’informations liées à la fraude en adoptant des mécanismes d’échange plus rapides et mieux structurés, ce qui permettra d’identifier et de neutraliser à un stade plus précoce les schémas suspects. Le secteur bancaire plaide depuis longtemps pour la mise en place d’un tel dispositif. La mise en œuvre de celui-ci nécessite toutefois un cadre légal adéquat. À terme, l’échange d’informations devrait également être élargi aux opérateurs de télécommunications, à la police et aux autorités judiciaires ;

- Action 14 : l’élaboration d’une charte de communication par laquelle le secteur bancaire s’engage à traiter les dossiers de fraude dans un délai de 15 jours ouvrables bancaires et à communiquer de manière uniforme avec les victimes.

3. Une approche écosystémique à part entière

Aujourd’hui, la fraude en ligne constitue une forme de criminalité organisée qui s’étend à l’ensemble de la chaîne de fraude. Des mesures de sécurité bancaires supplémentaires peuvent en limiter les conséquences, mais elles ne permettront pas d’éliminer les causes sous-jacentes tant que les autres acteurs, publics et privés, ne contribueront pas de manière proportionnée à la lutte contre la fraude à la source et à la poursuite efficace des criminels.

- Action 15 : une approche concertée et intégrée impliquant l’ensemble des acteurs concernés est indispensable pour réduire durablement la fraude en ligne et éviter que la Belgique ne devienne une cible privilégiée pour les fraudeurs.

La fraude doit être combattue à la source, notamment par les opérateurs de télécommunications, les plateformes de médias sociaux et les fournisseurs de services numériques. Par ailleurs, le renforcement des moyens de la police et de la justice est nécessaire afin de détecter et de poursuivre plus efficacement les réseaux de fraude organisée. Febelfin adhère au plan d’action national visant à mettre en place une approche transversale de la fraude en ligne.

Le gouvernement est entre-temps parvenu à des accords sur ce dossier afin de développer, avec l’ensemble des partenaires concernés, une stratégie nationale intégrée de lutte contre la fraude. Dans ce cadre, les autorités publiques joueront un rôle de facilitateur en levant les obstacles juridiques à la lutte contre la fraude et en favorisant la coopération entre les différents acteurs. Actuellement, Rob Beenders, ministre de la Protection des consommateurs, et Bernard Quintin, ministre de l’Intérieur, pilotent l’élaboration d’un plan national de lutte contre la fraude en ligne, auquel Febelfin apportera une contribution active.

Conclusion : ensemble vers une réduction durable de la fraude en ligne

Avec ce plan d’action, le secteur bancaire renforce son engagement à protéger au maximum les clients, à mieux accompagner les victimes et à intensifier la lutte contre la fraude en ligne de manière cohérente et transparente. Plusieurs mesures sont déjà mises en œuvre par certaines banques, chacune ayant établi son propre calendrier de déploiement. Le ministre et Febelfin sont convenus de maintenir une concertation permanente afin d’assurer le suivi de ce plan. Ce plan du secteur bancaire constitue une avancée importante dans la lutte contre le phishing et la fraude en ligne.

Karel Baert, CEO de Febelfin : « Les banques prennent aujourd’hui des engagements supplémentaires et continuent d’investir dans la protection de leurs clients. Mais si nous voulons réduire durablement la fraude en ligne, nous devons la combattre là où elle prend naissance, poursuivre efficacement les criminels et responsabiliser l’ensemble des acteurs concernés. C’est à cette condition que nous pourrons empêcher les fraudeurs de faire des victimes. Car chaque victime est une victime de trop. »

Rob Beenders, ministre de la Protection des consommateurs : « La fraude en ligne évolue en permanence. C’est pourquoi il est positif que le secteur bancaire dispose désormais d’un plan d’action pour lutter contre le phishing. Il s’agit d’un point de départ. Nous poursuivrons un dialogue permanent afin d’identifier les nouvelles formes de phishing et de pouvoir intervenir rapidement. Si nous ne voulons pas que la Belgique reste une cible de choix pour les fraudeurs, chacun doit prendre ses responsabilités : les opérateurs télécoms, les réseaux sociaux, les entreprises technologiques, mais aussi la police et la justice. »

David Clarinval, vice-premier ministre et ministre de l’Économie : « Le phishing est un défi complexe qui nécessite une approche intégrée. Avec ce plan d'action, le secteur bancaire prend un engagement fort pour mieux protéger nos citoyens contre ce phénomène de fraude, grâce à des mesures concrètes visant à améliorer la prévention, la coopération et la sensibilisation. Mais nous ne pouvons pas mener ce combat uniquement via les banques. C'est pourquoi le gouvernement fédéral élabore actuellement un plan d'action national visant à mettre en place une approche transversale de la lutte contre la fraude en ligne. »

Jan Jambon, vice-premier ministre et ministre des Finances : « La fraude en ligne est une forme de criminalité organisée qui évolue en permanence. Ce plan d’action constitue une avancée importante dans la lutte contre la fraude en ligne. Les banques ont un rôle essentiel à jouer, mais elles ne peuvent pas relever ce défi seules. En renforçant la prévention, le partage d’informations et la coopération entre les banques, les pouvoirs publics et les autres acteurs concernés, nous rendons la lutte contre la fraude plus efficace. »