Na record in 2022 stabiliseert het renovatiekrediet in 2023

22 februari 2024 - 4 min leestijd

Slechts 15% van Belgische woningen haalt EPC label A of B, toch kent krediet verstrekt voor energiebesparende investeringen een lichte daling ten opzichte van 2022.

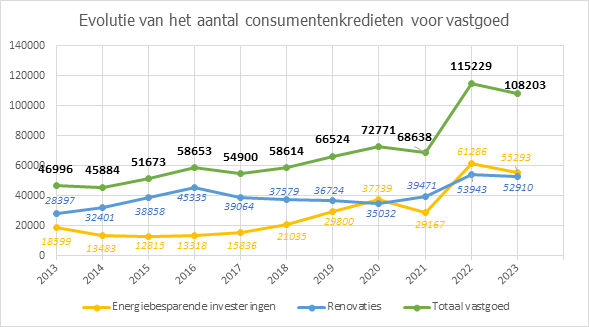

Ter gelegenheid van Batibouw nam de Beroepsvereniging van het Krediet (BVK) het consumentenkrediet aangewend voor renovatiedoeleinden in 2023 onder de loep. Vorig jaar werden in totaal meer dan 108.000 consumentenkredieten verstrekt voor energiebesparende investeringen of woningrenovaties. Het consumentenkrediet voor renovatie kent daarmee niettemin een daling ten opzichte van het recordjaar 2022.

Renovatiekrediet stabiliseert, daling bij energiebesparende investeringen

In totaal werden in 2023 108.203 nieuwe consumentenkredieten afgesloten voor renovatie. Het gaat hiermee om kredieten ter financiering van een algemene renovatie enerzijds en voor investeringen in energiebesparende maatregelen anderzijds. Hypothecaire kredieten voor de aankoop en/of renovatie van een woning vallen buiten deze cijfers.

Het consumentenkrediet voor renovatie kende daarmee een lichte daling van 6% ten opzichte van het recordjaar 2022. Het consumentenkrediet voor algemene renovaties bleef ongeveer stabiel in 2023 (daling van -1,8% ten opzichte van 2022), terwijl het vooral de kredieten voor energiebesparende investeringen, zoals bijvoorbeeld voor de installatie van een warmtepomp, zonnepanelen of extra isolatie, waren die sterk afnamen in 2023 (-9,8% ten opzichte van 2022).

In historisch perspectief blijft het cijfer van ruim 55.000 nieuwe consumentenkredieten voor dit soort investeringen echter indrukwekkend. In 2016, bijvoorbeeld, bedroeg het totaal aantal kredieten voor energiebesparende doeleinden slechts zo’n 13.000. Ook ten opzichte van 2021 betekent dit nog een stijging met ongeveer 90%.

De stabilisatie in het aantal toegekende consumentenkredieten voor energiebesparende doeleinden komt voort uit de combinatie van een hogere renteomgeving en duurdere materialen als gevolg van de inflatieontwikkelingen, en een significante daling van de energieprijzen. Deze laatste ontwikkeling heeft een belangrijke prikkel weggenomen voor consumenten om energiebesparende maatregelen te treffen in hun woning.

Slechts 15% van particuliere woningen haalt EPC A of B

Uit een recente interne analyse van Febelfin blijkt dat momenteel slechts zo’n 15% van de Belgische gezinnen een woning met een EPC-score van minstens B bezit. Deze cijfers benadrukken de omvang van de uitdaging waar we voor staan in het verduurzamen van onze woningen. Tegen 2050 wordt gestreefd naar een (bijna)energieneutraal woningpark, wat in de praktijk inhoudt dat alle woningen in ons land tegen dan samen EPC label A moeten behalen. Het gaat om geschatte investeringen van zo’n 400 miljard euro waarvan een belangrijk deel gefinancierd zal moeten worden via krediet.

Om de vergroening van ons woningpark te bereiken, lijkt dus meer urgentie en bewustmaking nodig. Dit zou kunnen door het scheppen van duidelijkheid over de tijdslijnen waarbinnen verschillende EPC-energienormen moeten worden behaald, zodat eigenaren en verhuurders een helder traject hebben richting 2050 en tijdig kunnen plannen.

Het is dus duidelijk dat het consumentenkrediet ook in de toekomst een belangrijke rol zal blijven spelen in de duurzame transitie. Om dit te bereiken moeten beleidsmakers inzetten op een helder en consistent wetgevend kader, zegt Bart Vervenne, BVK Voorzitter, namens de beroepsvereniging:

“Het consumentenkrediet is op korte tijd een onmisbare schakel geworden in het vergroenen van onze woningen. Het is voor ons daarom belangrijk dat we de negatieve sfeerschepping rond consumentenkrediet aanpakken. Nog te vaak worden consumenten ontmoedigd om investeringen te doen vanwege onnodige angst en misinformatie. We moeten er daarom voor zorgen dat consumenten zich gesteund voelen en goed geïnformeerd zijn over de mogelijkheden van consumentenkrediet voor het vergroenen van hun woningen. Om consumentenkrediet maximaal te laten bijdragen aan onze klimaatdoelstellingen, is rechtszekerheid ook essentieel. Helaas ontbreekt dit vaak, zoals onlangs bevestigd door een uitspraak van het Hof van Cassatie. Hierbij kunnen kredietverstrekkers volledig aansprakelijk worden gesteld voor gefinancierde investeringen, zelfs zonder directe betrokkenheid bij de uitvoering. Een ander struikelblok is het feit dat kredietverstrekkers nog niet overal toegang hebben tot regionale EPC-databases, terwijl deze informatie van vitaal belang is om klanten correct te informeren over toekomstige werkzaamheden en financieringsmogelijkheden.”

Raadpleeg het jaarverslag op de website van BVK https://www.upc-bvk.be/nl/press/annual-reports

Voor meer informatie over dit onderwerp kunt u de website https://consumentenkredietvoormorgen.be/ raadplegen.