Après un record en 2022, le crédit à la rénovation se stabilise en 2023

22 février 2024 - 5 min de lecture

Seuls 15 % des logements belges obtiennent le label PEB A ou B, mais les crédits accordés pour les investissements écoénergétiques baissent légèrement par rapport à 2022.

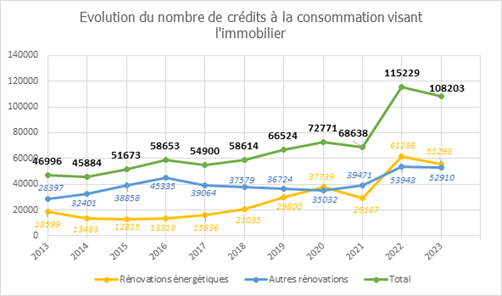

À l'occasion de Batibouw, l'Union professionnelle du crédit (UPC) s’est penchée de plus près sur le crédit à la consommation utilisé à des fins de rénovation en 2023. L'an dernier, plus de 108.000 crédits à la consommation ont été accordés en vue de réaliser des investissements écoénergétiques ou des rénovations. Malgré ce chiffre, les crédits à la consommation octroyés à des fins de rénovation ont connu un recul par rapport à l'année record qu’était 2022.

Stabilisation du crédit à la rénovation, baisse des investissements écoénergétiques

Au total, 108.203 nouveaux crédits à la consommation ont été souscrits pour la rénovation en 2023. Il s'agit d'une part de crédits destinés à financer des travaux de rénovation générale et d'autre part d'investissements dans des mesures visant des économies d'énergie. Les prêts hypothécaires pour l'achat et/ou la rénovation d'un logement ne sont pas inclus dans ces chiffres.

Le crédit à la consommation pour les rénovations a donc connu une légère baisse de 6% par rapport à l'année record 2022. Le crédit à la consommation pour des rénovations générales est resté assez stable en 2023 (-1,8% par rapport à 2022), tandis que ce sont surtout les crédits pour des investissements écoénergétiques, comme l'installation d'une pompe à chaleur, de panneaux solaires ou d'une isolation supplémentaire, qui ont fortement diminué en 2023 (-9,8% par rapport à 2022).

Toutefois, dans une perspective historique, le chiffre de plus de 55.000 nouveaux crédits à la consommation pour ce type d'investissement reste impressionnant. Ainsi, en 2016, le nombre total de crédits à visées écoénergétiques n'était que d'environ 13.000. Par rapport à l’année 2021 cela signifie, tout de même, une augmentation d’environ 90%.

La stabilisation du nombre de crédits à la consommation accordés à des fins d'économies d'énergie résulte de la combinaison d'un environnement de taux d'intérêt plus élevés, du renchérissement des matériaux en raison de l'évolution de l'inflation et d'une baisse significative des prix de l'énergie. Cette dernière évolution a supprimé une incitation importante pour les consommateurs à prendre des mesures d'économie d'énergie dans leur logement.

Seuls 15% des logements privés obtiennent un certificat PEB A ou B

Une récente analyse interne de Febelfin montre qu'à l'heure actuelle, seuls 15 % des ménages belges possèdent une habitation avec un score PEB d'au moins B. Ce chiffre souligne l'ampleur du défi que nous devons relever pour rendre nos logements plus durables. D'ici 2050, l'objectif est de parvenir à des logements (presque) neutres sur le plan énergétique, ce qui signifie en pratique que toutes les habitations de notre pays devront atteindre le label PEB A d'ici là. Cela impliquera des investissements estimés à quelque 400 milliards d'euros, dont une part importante devra être financée par le crédit.

Pour parvenir à l'écologisation de notre parc immobilier, il semble dès lors nécessaire d'agir de manière plus urgente et plus consciente. Cela pourrait se faire en clarifiant les délais dans lesquels les différentes normes énergétiques PEB devront être atteintes, afin que les propriétaires et les bailleurs aient à l’esprit une trajectoire claire pour 2050 et puissent planifier leurs travaux à temps.

Il est donc clair que le crédit à la consommation continuera à jouer un rôle majeur dans la transition durable à l'avenir. Pour y parvenir, les décideurs politiques doivent s'engager à mettre en place un cadre législatif clair et cohérent, déclare Bart Vervenne, président de l’UPC, au nom de l'association professionnelle :

« En peu de temps, le crédit à la consommation est devenu un maillon essentiel de l'écologisation de nos logements. Il est donc important pour nous que nous nous attaquions aux perceptions négatives qui entourent le crédit à la consommation. Trop souvent encore, les consommateurs sont découragés à l’idée d’investir du fait de craintes sans objet ou d'informations erronées. Nous devons donc veiller à ce que les consommateurs se sentent soutenus et bien informés sur les possibilités qu'offre le crédit à la consommation pour rendre leur logement plus écologique. Pour que le crédit à la consommation contribue au maximum à nos objectifs climatiques, la sécurité juridique est également essentielle. Malheureusement, celle-ci fait souvent défaut, comme l'a récemment confirmé un arrêt de la Cour de Cassation. Cet arrêt prévoit que les prêteurs peuvent être intégralement tenus pour responsables des investissements financés, même s'ils ne sont pas directement impliqués dans l’implémentation. Autre pierre d'achoppement, les prêteurs n'ont pas encore accès partout aux bases de données régionales des certificats PEB, alors que ces informations sont vitales pour informer correctement les clients sur les travaux futurs et les opportunités de financement. »

Consultez notre rapport annuel sur notre site web : Rapports annuels (upc-bvk.be)

Pour plus d'informations sur ce sujet, n’hésitez pas à consulter le site web Crédit à la consommation responsable - Credit Cons Pour Demain.