Laagste aantal hypothecaire kredietaanvragen in 10 jaar

23 oktober 2023 - 10 min leestijd

In het derde trimester van 2023 werden er ongeveer 43.500 hypothecaire kredietovereenkomsten afgesloten voor een totaalbedrag van ongeveer 7,2 miljard EUR (exclusief herfinancieringen).

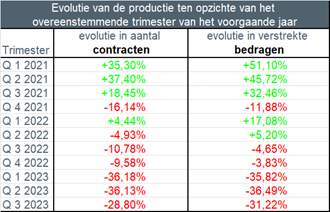

Dit betekent een daling van het aantal verstrekte kredietovereenkomsten met bijna 29% ten opzichte van het derde trimester van vorig jaar. Ook in bedrag werd er ongeveer 31% minder krediet verstrekt dan toen.

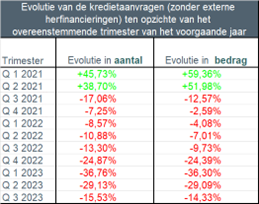

Herfinancieringen buiten beschouwing gelaten, daalde het aantal kredietaanvragen in het derde trimester van 2023 met ongeveer 15,5% ten opzichte van het derde trimester van 2022. Ook in bedrag was er een daling met ongeveer 14,5%.

Dat blijkt uit de statistieken inzake hypothecair krediet die de Beroepsvereniging van het Krediet (BVK) vandaag heeft gepubliceerd.

De 48 leden van de BVK nemen samen ongeveer 90% van het totaal aantal nieuw verstrekte hypothecaire kredieten (de zogeheten productie) voor hun rekening. Het totale uitstaande bedrag aan hypothecair krediet van de BVK-leden bedraagt einde september 2024 ongeveer 284 miljard EUR.

Laagste aantal hypothecaire kredietaanvragen in 10 jaar

De kredietvraag bleef ook in het derde trimester van 2023 erg laag ten opzichte van vorig jaar, net als reeds het geval was in de twee vorige trimesters. Daardoor blijft ook de kredietverlening substantieel lager dan vorig jaar.

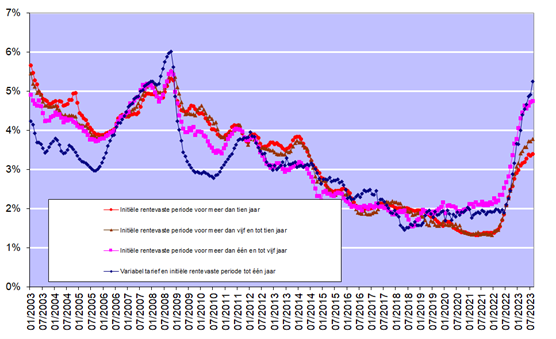

De rentevoeten voor hypothecaire kredieten kenden in het voorbije trimester verder een stijgende trend. Volgens cijfers gepubliceerd door de Nationale Bank van België bedroegen deze in augustus tussen gemiddeld 5,26% (voor kredieten met een initiële periode van rentevastheid tot 1 jaar) en gemiddeld 3,40% (voor kredieten met een initiële rentevaste periode van meer dan 10 jaar).

“De nog steeds stijgende rentevoeten en het lage consumentenvertrouwen in combinatie met de woningprijzen blijven drukken op de vraag, en leiden bijgevolg eveneens tot een daling van het aantal verstrekte kredieten.”, zo stelt Ivo Van Bulck, Secretaris-generaal van de Beroepsvereniging van het Krediet.

Hieronder vindt u de belangrijkste vaststellingen voor het derde trimester van 2023 in vergelijking met het derde trimester van 2022 (bij deze cijfers zijn de herfinancieringen buiten beschouwing gelaten):

Het aantal kredietaanvragen (excl. deze voor herfinancieringen) is in het derde trimester van 2023 gedaald met ongeveer 15,5% ten opzichte van het derde trimester van 2022. Het bedrag van de kredietaanvragen daalde eveneens met ongeveer 14,5% ten opzichte van 2022. Er werden zodoende iets meer dan 63.500 kredietaanvragen ingediend voor een totaalbedrag van iets meer dan 11,5 miljard EUR.

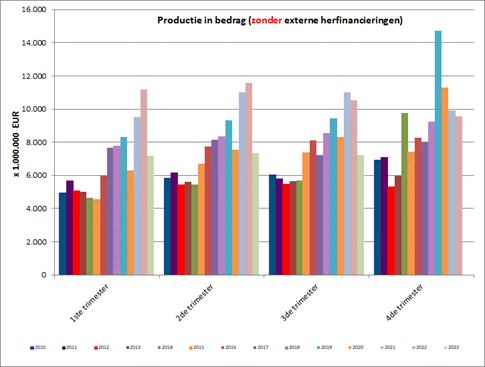

De verstrekte hypothecaire kredieten zijn in het derde trimester van 2023 in aantal gedaald met bijna 29% ten opzichte van het derde trimester van vorig jaar. Het overeenstemmende bedrag daalde eveneens met ongeveer 31% ten opzichte van 2022. Er werden in totaal ongeveer 43.500 kredieten verstrekt voor een totaalbedrag van iets meer dan 7,2 miljard EUR (excl. herfinancieringen).

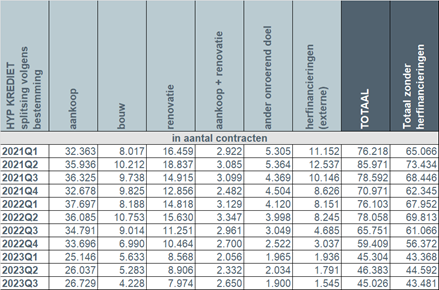

- Het aantal kredieten voor andere doeleinden zoals een garage, bouwgrond... (-1.149, hetzij -37,7%) kende samen met het aantal kredieten voor de bouw van een woning (-4.786, hetzij -53,1%) de sterkste daling ten opzichte van het derde trimester van 2022. Ook het aantal kredieten voor de renovatie van een woning (-3.277, hetzij -29,1%) en het aantal kredieten voor de aankoop van een woning (-8.062, hetzij -23,2%) kenden een sterke daling. Het aantal kredieten voor aankoop met verbouwing (-311, hetzij -10,5%) daalde eveneens substantieel.

- Het aantal externe herfinancieringen (-3.140, hetzij -67%) kende net als vorig trimester een spectaculaire daling in het derde trimester van 2023, wat niet verwonderlijk is in een stijgend renteklimaat. Er werden in het derde trimester van 2023 bijgevolg nog slechts ongeveer 1.500 externe herfinancieringen verstrekt voor ongeveer 200 miljoen EUR.

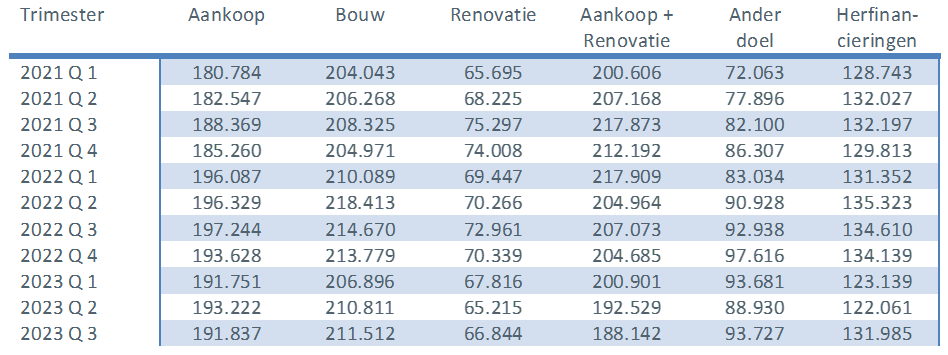

- Het gemiddelde ontleende bedrag voor de aankoop van een woning stabiliseerde in het derde trimester van 2023 rond ongeveer 192.000 EUR. Ook het gemiddelde bedrag voor een bouwkrediet bleef in het derde trimester van 2023 stabiel rond 211.000 EUR. Het gemiddelde bedrag van de kredieten voor aankoop + verbouwing daalde daarentegen verder naar iets meer dan 188.000 EUR.

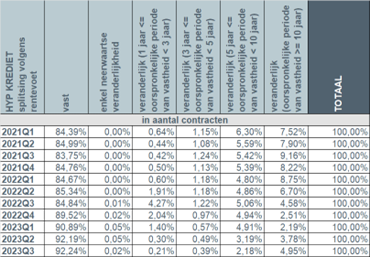

- In het derde trimester van 2023 koos opnieuw een overgrote meerderheid van de kredietnemers (97%) voor een vaste rentevoet of een veranderlijke rentevoet met een initiële periode van rentevastheid van minimum 10 jaar. In nog slechts 0,2% van de gevallen werd geopteerd voor een krediet met een jaarlijks veranderlijke rentevoet.

I. Aantal kredietaanvragen blijft op zeer laag niveau

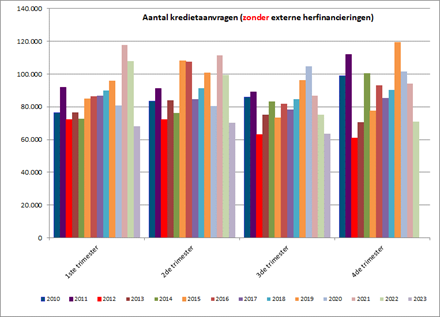

Het aantal kredietaanvragen, zonder deze die betrekking hadden op een externe herfinanciering, kende in de loop van het derde trimester van 2023 een daling met ongeveer 15,5% ten opzichte van hetzelfde trimester van vorig jaar. Het onderliggende bedrag van de kredietaanvragen daalde eveneens met ongeveer 14,5%. Voor het derde trimester op rij bevindt het aantal kredietaanvragen voor de betrokken trimesters (deze voor herfinancieringen niet meegerekend) zich op het laagste niveau sinds 2010.

Het aantal kredietaanvragen daalde voor omzeggens alle doeleinden. De kredietaanvragen voor de aankoop van een woning (-5.439) daalden met -11,7%, deze voor de bouw van een woning (-3.049) met -34%. Ook het aantal kredietaanvragen voor de renovatie van een woning (-2.459, hetzij -20,5%), evenals het aantal kredietaanvragen voor andere doeleinden (garage, bouwgrond...) (-778, hetzij -22%) kenden een sterke daling. Enkel het aantal kredietaanvragen voor de aankoop + renovatie van een woning (+41) kende een lichte stijging met iets minder dan 1%. Het aantal kredietaanvragen voor externe herfinancieringen kende een verdere daling met -12%, hetgeen niet verwonderlijk is in het huidige stijgende renteklimaat.

II. Aantal verstrekte kredieten in het derde trimester

Net als in de voorgaande trimesters daalde het aantal verstrekte kredieten, externe herfinancieringen buiten beschouwing gelaten, ook in het derde trimester van 2023. Er werden in het derde trimester ongeveer 29% minder kredieten verstrekt ten opzichte van het derde trimester van 2022. Ook het overeenstemmende bedrag kende een daling met ongeveer 31%

De dalende kredietvraag leidt dus tot een overeenkomstige daling van het aantal verstrekte kredieten.

III. Daling ongeacht de bestemming van het krediet

Er werden in het derde trimester van 2023 ongeveer 43.500 nieuwe kredieten verstrekt voor een totaalbedrag van iets meer dan 7,2 miljard EUR – externe herfinancieringen buiten beschouwing gelaten. Dat is opnieuw het laagste aantal kredieten verstrekt in een derde trimester sinds bijna 20 jaar.

Algemeen genomen was er dus een daling van het aantal verstrekte kredieten met ongeveer 29% ten opzichte van het derde trimester van 2022, en die daling was merkbaar voor alle bestemmingen.

Het aantal kredieten voor de aankoop van een woning (-8.062, hetzij -23,2%), het aantal bouwkredieten (-4.786, hetzij -53,1%) en het aantal kredieten voor de renovatie van een woning (-3.277, hetzij -29%) kenden een sterke daling ten opzichte van het derde trimester van 2022. Het aantal kredieten voor aankoop met verbouwing (-311, hetzij -10,5%), kende eveneens een daling. Het aantal kredieten voor andere doeleinden (-1.149) kende een daling met -37,7%.

Daarnaast daalde in het derde trimester van 2023 ook het aantal externe herfinancieringen opnieuw spectaculair met 67%. Er werden bijgevolg nog slechts ongeveer 1.500 externe herfinancieringen verstrekt voor een totaalbedrag van ongeveer 200 miljoen EUR.

IV. Gemiddelde bedrag van een krediet blijft stabiel

De gemiddelde bedragen van de verstrekte kredieten bleven in het derde trimester stabiel.

Het gemiddelde bedrag van een krediet voor de aankoop van een woning bleef in het derde trimester van 2023 schommelen rond 192.000 EUR.

Ook het gemiddelde bedrag van een krediet voor de bouw van een woning kende in het derde trimester van 2023 een stabilisering rond 211.000 EUR.

Het gemiddelde bedrag van een krediet voor de aankoop van een woning + renovatie daarentegen kende een verdere daling tot ongeveer 188.000 EUR.

V. 97% van de kredietnemers opteert voor een vaste rentevoet

In het derde trimester van 2023 kozen opnieuw meer dan 9 op 10 kredietnemers, meer bepaald 97%, voor een vaste rentevoet of een veranderlijke rentevoet met een initiële periode van rentevastheid van minimum 10 jaar. Ongeveer 3% van de kredietnemers opteerde voor een veranderlijke rentevoet met een initiële periode van rentevastheid tussen 3 en 10 jaar. Nauwelijks 0,2% van de kredietnemers opteerde nog voor een jaarlijks veranderlijke rentevoet.

Rekening houdend met de stijgende rentevoeten (zie grafiek hierna) blijft de Belgische consument dus in overgrote mate kiezen voor zekerheid. Het aantal personen dat opteert voor een veranderlijke rentevoet blijft laag. Maar ook in geval van een veranderlijke rentevoet wordt de consument door de wetgeving ten zeerste beschermd. Zo kan de veranderlijke rentevoet na aanpassing aan de evolutie van de toepasselijke referte-indexen nooit meer bedragen dan het dubbele van de initiële rentevoet.

Verantwoorde hypothecaire kredietverlening blijft het uitgangspunt

De kredietsector is en blijft zich ervan bewust dat hypothecaire kredietverlening met grote zorg moet gebeuren en dat verantwoorde kredietverlening het absolute uitgangspunt moet blijven. Op dat punt zit de sector op dezelfde lijn als de toezichthouder: de kredietverstrekkers moeten de nodige voorzichtigheid aan de dag leggen om enerzijds maximaal te vermijden dat individuele kredietnemers te omvangrijke leningen zouden aangaan, en anderzijds op termijn de financiële stabiliteit te vrijwaren.