Hypothecaire kredieten bevestigen de positieve trend in het 2de kwartaal van 2025

23 juli 2025 - 13 min leestijd

In het tweede kwartaal van 2025 werden bijna 55.000 hypothecaire kredieten afgesloten voor een totaalbedrag van circa 10 miljard euro (exclusief herfinancieringen).

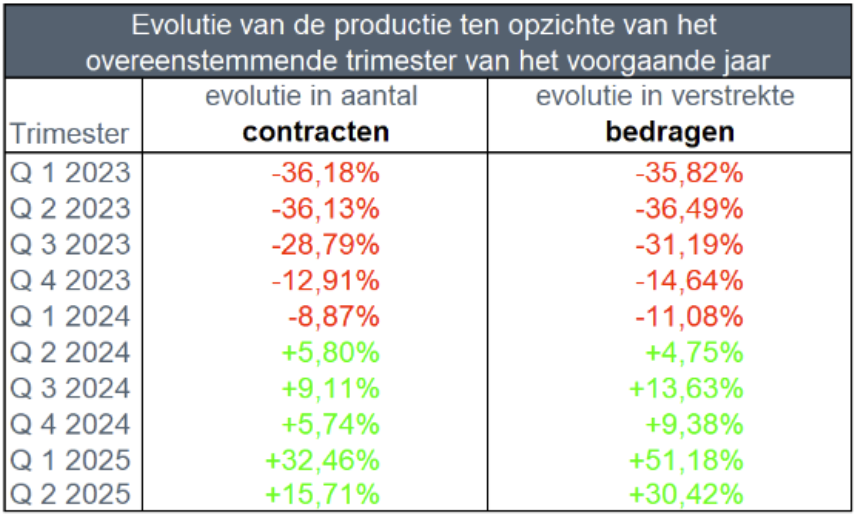

Dit betekent een stijging van het aantal verstrekte kredietovereenkomsten met 15,7% ten opzichte van het tweede kwartaal van vorig jaar. Wat het bedrag van de verstrekte kredieten betreft, is er zelfs een stijging van ongeveer 30,4% ten opzichte van vorig jaar.

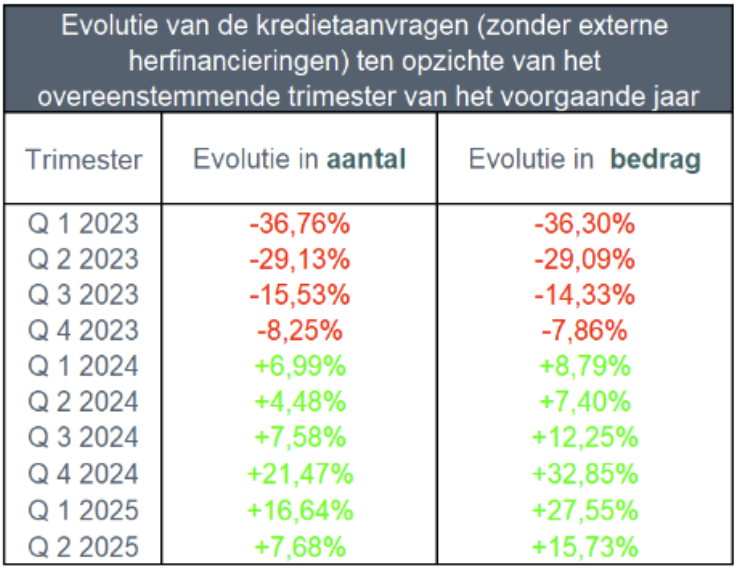

In het tweede kwartaal van 2025 is het aantal kredietaanvragen met ongeveer 7,7% gestegen in vergelijking met dezelfde periode vorig jaar, exclusief herfinancieringen. Ook het overeenkomstige aangevraagde bedrag steeg in het tweede kwartaal van 2025, met ongeveer 16%.

De toename van het aantal kredietaanvragen in de 1e helft van 2025 bevestigt het herstel van de hypotheekmarkt

De eerste helft van 2025 laat een stijging zien van het aantal kredietaanvragen ten opzichte van dezelfde periode van het voorgaande jaar. Deze opwaartse trend werd ook bevestigd door een stijging van de kredietverlening tijdens de 1e helft van 2025 ten opzichte van dezelfde periode vorig jaar.

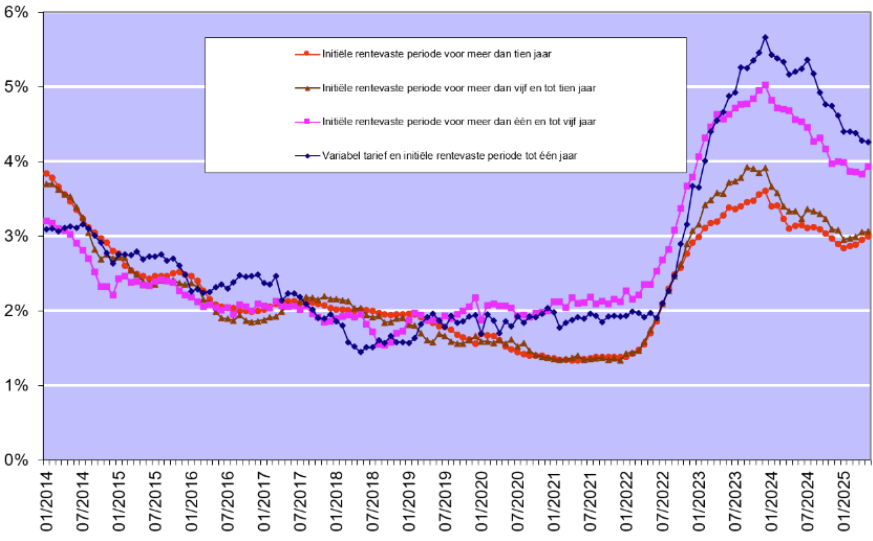

De rente op woonkredieten stabiliseerde zich in het tweede kwartaal. Op basis van de cijfers die de Nationale Bank van België publiceerde, schommelden deze rentevoeten in mei tussen gemiddeld 3% (voor kredieten met een initiële rentevaste looptijd van meer dan 10 jaar) en gemiddeld 4,26% (voor kredieten met een initiële rentevaste looptijd tot 1 jaar).

"De aanhoudende stijging van het aantal kredietaanvragen bevestigt het herstel van de hypotheekmarkt in de 1e helft van 2025. Dankzij de fiscale stimuleringsmaatregelen in sommige regio's en de stabiele rente hebben kandidaat-kopers weer vertrouwen gekregen en de stap naar de aankoop kunnen zetten", zegt Ivo Van Bulck, Director Retail Credit and Savings bij Febelfin.

Dit zijn de belangrijkste bevindingen voor het tweede kwartaal van 2025 ten opzichte van het tweede kwartaal van 2024 :

Dit zijn de belangrijkste bevindingen voor het tweede kwartaal van 2025 ten opzichte van het tweede kwartaal van 2024 :

Herfinanciering is niet in deze cijfers opgenomen

- Het aantal kredietaanvragen (exclusief die voor herfinanciering) is in het tweede kwartaal van 2025 met circa 7,7% gestegen ten opzichte van het tweede kwartaal van 2024. Ook het aantal kredietaanvragen steeg met zo'n 15,7% ten opzichte van 2024. Er werden iets meer dan 79.000 kredietaanvragen ingediend voor een totaalbedrag van iets minder dan 16 miljard euro.

- De verstrekte hypothecaire kredieten stegen in het tweede kwartaal van 2025 (in aantal) met ongeveer 15,7% op jaarbasis. Ook het overeenkomstige bedrag steeg met ongeveer 30,4% ten opzichte van 2024. Er zijn iets minder dan 55.000 kredieten verstrekt voor een totaalbedrag van iets meer dan 10 miljard euro (exclusief herfinanciering).

- In vergelijking met het tweede kwartaal van 2024 kende het aantal renovatiekredieten (+236, of +2,2%) de kleinste stijging. Het aantal kredieten voor aankopen met renovatie (+1.058, of +44,2%) kende in het tweede kwartaal van 2025 de grootste stijging. Voor andere kredietdoeleinden is de trend positief, net als voor die in andere bestemmingen (+877, of +41,5%), evenals voor de bouw van een woning (+746, of +16,6%). Het aantal kredieten dat werd afgesloten voor de aankoop van een woning (+4.496, of +16,5%) bleef stijgen.

In vergelijking met het tweede kwartaal van 2024 kende het aantal renovatiekredieten (+236, of +2,2%) de kleinste stijging. Het aantal kredieten voor aankopen met renovatie (+1.058, of +44,2%) kende in het tweede kwartaal van 2025 de grootste stijging. Voor andere kredietdoeleinden is de trend positief, net als voor die in andere bestemmingen (+877, of +41,5%), evenals voor de bouw van een woning (+746, of +16,6%). Het aantal kredieten dat werd afgesloten voor de aankoop van een woning (+4.496, of +16,5%) bleef stijgen.

Garage, bouwgrond

- In vergelijking met het voorgaande kwartaal is het aantal externe herfinancieringen (+1.402, of +74,6%) in het tweede kwartaal van 2025 verder toegenomen. Als gevolg hiervan werden in het tweede kwartaal van 2025 ongeveer 3.300 externe herfinancieringen geregistreerd, voor een totaalbedrag van ongeveer 508 miljoen euro.

- Het gemiddelde bedrag dat werd geleend voor de aankoop van een woning daalde in het tweede kwartaal van 2025 licht tot ongeveer 211.000 euro. Het gemiddelde bedrag voor een bouwlening is opnieuw gestegen en bereikte 250.000 euro. Ook het gemiddelde bedrag van een renovatielening steeg ten opzichte van het vorige kwartaal naar 75.000 euro.

- In dit kwartaal koos ongeveer 93% van de kredietnemers opnieuw voor een vaste rente of een variabele rente met een initiële rentevaste periode van minimaal 10 jaar. In iets meer dan 2% van de gevallen kozen kredietnemers nog voor kredieten met een rente die jaarlijks varieert.[1] [2] Garage, bouwgrond, ...

I. Het aantal kredietaanvragen blijft in het groen

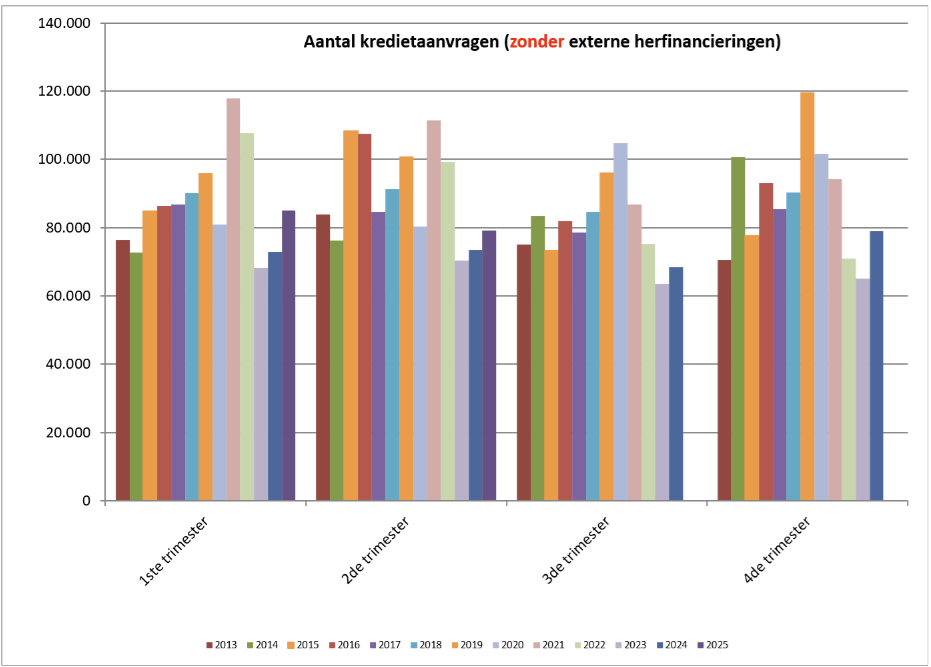

Het aantal kredietaanvragen, exclusief die met betrekking tot externe herfinanciering, is in het tweede kwartaal van 2025 met ongeveer 7,7% gestegen ten opzichte van hetzelfde kwartaal van het voorgaande jaar. Ook het onderliggende bedrag aan kredietaanvragen steeg met 15,7%. Dit maakt deel uit van de opwaartse trend van kredietaanvragen op lange termijn (exclusief externe herfinanciering). Het is een periode die we sinds 2021 niet meer hebben meegemaakt, wat vertrouwen geeft in de toekomst.

Bron: RCC-Febelfin

De toename van het aantal kredietaanvragen deed zich voor bij de meeste bestemmingen. Het aantal kredietaanvragen voor de aankoop van een woning (+3.023) steeg met +6,5% in het 2de kwartaal van 2025 in vergelijking met dezelfde periode vorig jaar. Ook het aantal kredietaanvragen voor de bouw van een woning is (+794)13,3% gestegen. Het aantal kredietaanvragen voor andere bestemmingen[3] steeg het sterkst (+1.253, of +38,8%). Het aantal kredietaanvragen voor de aankoop + renovatie van een woning (+818) steeg met +20%. Alleen het aantal aanvragen voor woningrenovatie , is gedaald (-239, of -1,7%). Tenslotte is in het tweede kwartaal van 2025 het aantal externe herfinancieringsaanvragen aanzienlijk gestegen (+1.067, of +34,4%).

[3] Garage, bouwgrond, ...

Bron: RCC-Febelfin

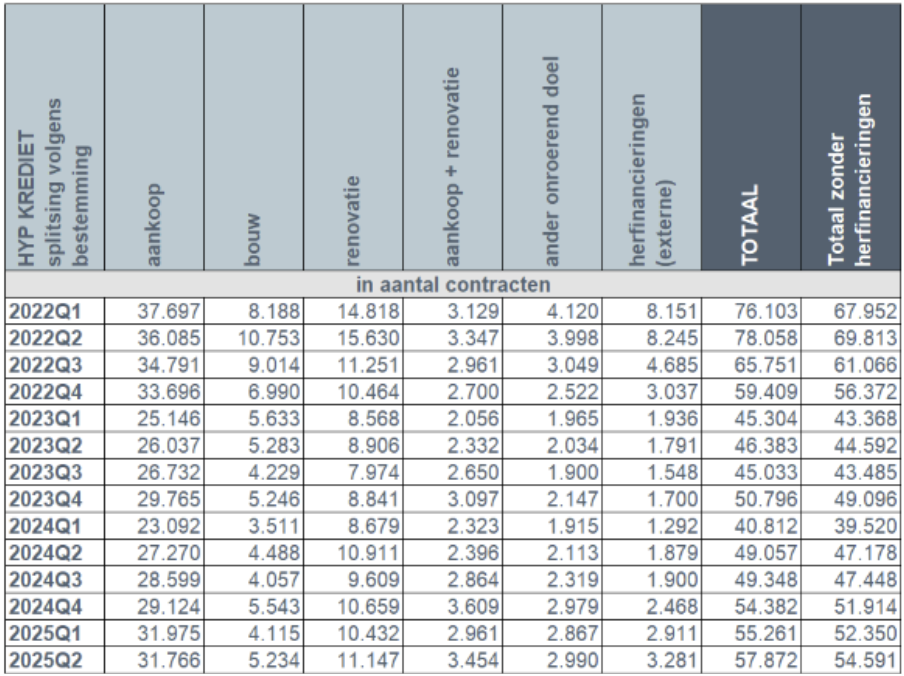

II. Aantal in het tweede kwartaal verstrekte kredieten

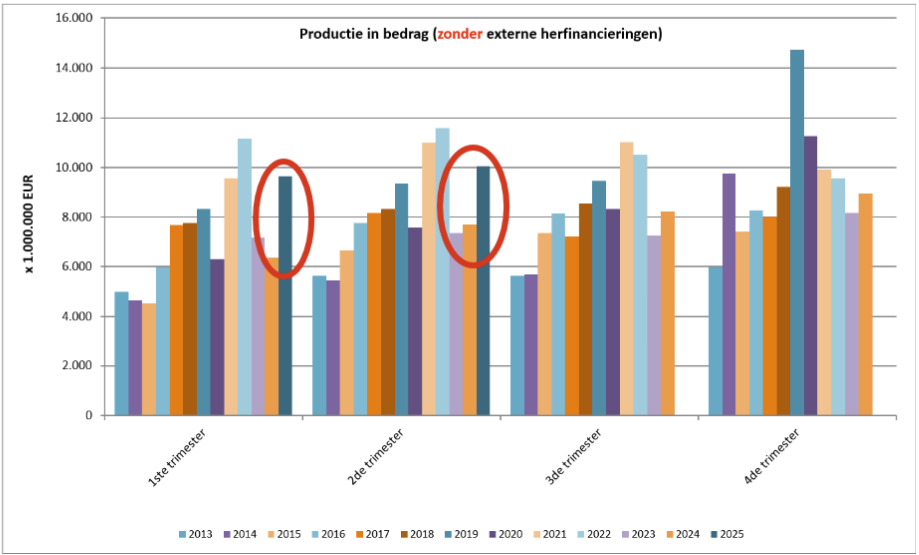

In het tweede kwartaal van 2025 is het aantal verstrekte kredieten, exclusief externe herfinanciering, met bijna 16% gestegen ten opzichte van het tweede kwartaal van 2024 en bevestigt de positieve trend over 5 opeenvolgende kwartalen. Ook het overeenkomstige bedrag steeg met ongeveer 30,5%.

Bron: RCC-Febelfin

De eerste helft van het jaar laat een echte positieve trend zien voor de toekenning van hypothecaire kredieten.

Bron: RCC-Febelfin

III. Bouwkredieten eindelijk weer toegenomen

In het tweede kwartaal van 2025 werden iets minder dan 55.000 nieuwe kredieten verstrekt voor een totaalbedrag van iets meer dan 10 miljard euro – exclusief externe herfinanciering. Dit aantal, voor het tweede kwartaal van 2025, is vergelijkbaar met hetzelfde kwartaal van 2020.

Alle kredietdoeleinden zijn positief, het aantal verstrekte kredieten, exclusief externe herfinancieringen, steeg met ongeveer 15,7%. Deze stijging is zichtbaar voor alle bestemmingen en zelfs voor de bouw van een woning.

In vergelijking met het tweede kwartaal van 2024 is het aantal kredieten afgesloten voor de aankoop van een woning (+4.496, of +16,5%) alsook het aantal kredieten voor de bouw van een woning (+746, of +16,6%) gestegen, evenals het aantal kredieten voor andere bestemmingen (+877), dat met +41,5% toenam. Het aantal kredietcontracten voor aankoop + renovatie (+1.058, of +44,2%) is het sterkst gestegen. Het aantal kredieten voor de renovatie van een woning kende met een stijging van +2,2%, d.w.z. 236 kredieten meer dan in het tweede kwartaal van 2024, de kleinste stijging in dit kwartaal.

Bovendien noteerde het aantal externe herfinancieringen in het tweede kwartaal van 2025 een sterke stijging van ongeveer 74,6%, d.w.z. 1.402 kredieten meer dan in het tweede kwartaal van 2024. Als gevolg hiervan werden ongeveer 3.300 externe herfinancieringen toegekend voor een totaalbedrag van ongeveer 508 miljoen euro.

Bron: RCC-Febelfin

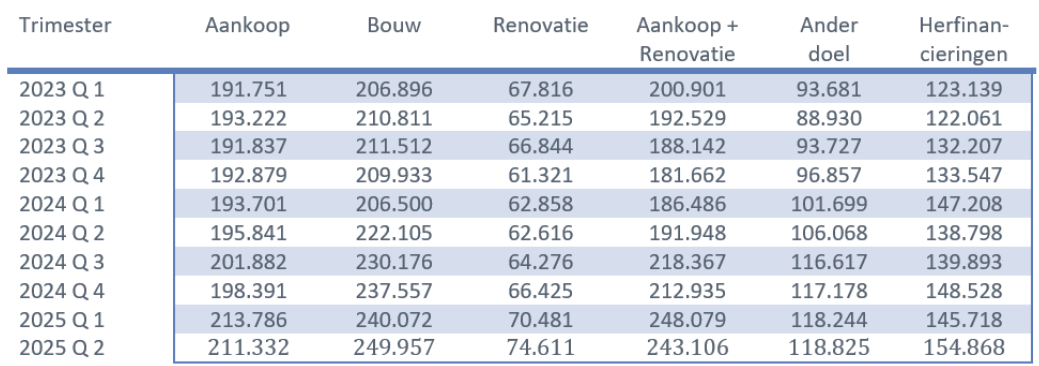

IV. Het gemiddelde bedrag van een lening wijzigt (daalt of stijgt) volgens het doel van het krediet

In het tweede kwartaal van 2025 is het gemiddelde bedrag aan verstrekte kredieten voor sommige bestemmingen licht gestegen en voor andere bestemmingen licht gedaald.

Het gemiddelde bedrag van een lening voor de aankoop van een woning daalde in het tweede kwartaal van 2025 naar ongeveer 211.500 euro. Dit is ook het geval voor het gemiddelde bedrag van een lening voor de aankoop van een woning + renovatie, dat is gedaald tot ongeveer 243.000 euro.

Daarentegen is het gemiddelde bedrag van een bouwlening in het tweede kwartaal van 2025 sterk gestegen, tot 250.000 euro.

Bron: RCC-Febelfin

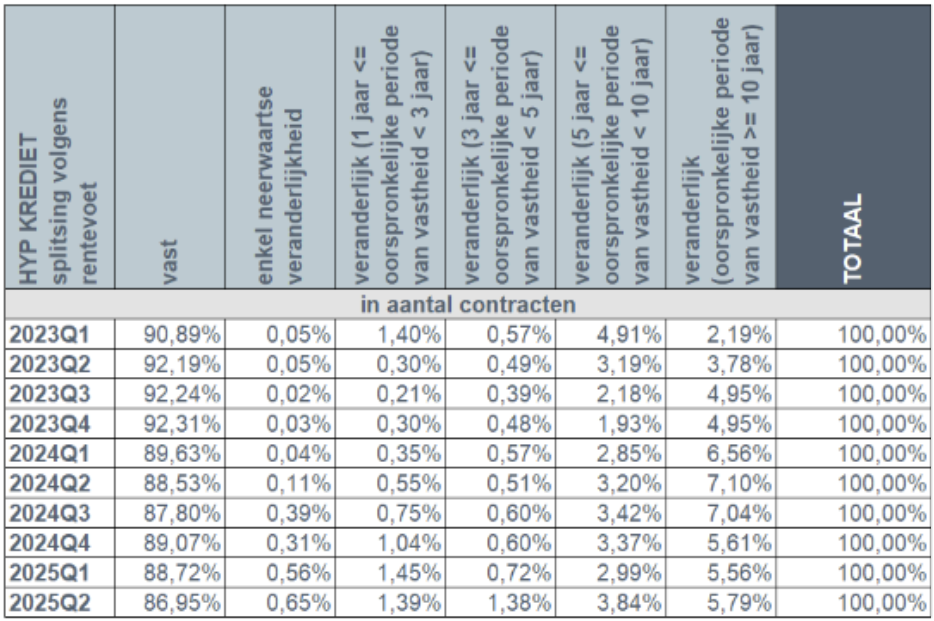

V. Ongeveer 93% van de kredietnemers kiest nog steeds voor een vaste rente

In het tweede kwartaal van 2025 kozen meer dan 9 op de 10 kredietnemers, meer bepaald 92,7%, opnieuw voor een vaste rente of een variabele rente met een initiële vaste renteperiode van minstens 10 jaar. Ongeveer 5,2% van de kredietnemers gaf de voorkeur aan een variabele rente met een initiële periode van vaste tarieven tussen 3 en 10 jaar. Iets meer dan 2% van de kredietnemers koos voor een jaarlijkse variabele rentevoet.

Bron: RCC-Febelfin

Gezien het niveau van de rentevoeten (zie grafiek hieronder) blijven de Belgische consumenten in zeer grote mate de voorkeur geven aan zekerheid. Het aantal mensen dat kiest voor een variabele rente blijft laag. Maar de wetgeving beschermt ook de consument die kiest voor een variabele rentevoet. Deze rentevoet mag dus nooit hoger zijn dan tweemaal de initiële rentevoet.

Bron: RCC-Febelfin

VI. Energie-efficiënte krediet voor een duurzaamheidsgevoelige sector

Duurzaamheid en taxonomie worden steeds belangrijker in het dagelijks leven van bedrijven, en de financiële sector vormt daarop geen uitzondering. De toezichthouder van de sector, de Nationale Bank van België, eist immers dat de sector, om prudentiële redenen, regelmatig verslag uitbrengt over het "groene" karakter van zijn “hypotheekportefeuille”. Om deze reden heeft de financiële sector in 2023 een definitie opgesteld voor een "energie-efficiënte" lening om aan de vraag van de toezichthouder te kunnen voldoen.

Volgens deze definitie is de sector gestart met het rapporteren van gegevens, waardoor het nu mogelijk is om trends te presenteren met betrekking tot de in de eerste helft van het jaar verstrekte 'energie-efficiënte[4]' kredieten. In de eerste helft van 2025 werden zo in totaal 21.800 kredieten verstrekt, die voldoen aan de definitie van "energie-efficiënt" en dit voor een bedrag van 4,4 miljard euro.

[4] Een krediet wordt als "energie-efficiënt" beschouwd zolang het EPC een resultaat heeft van minder dan of gelijk aan 159 Kwh/m²/jaar.

Verantwoord hypothecair krediet blijft het uitgangspunt

De kredietsector is en blijft zich ervan bewust dat het verstrekken van hypotheken zeer voorzichtig moet zijn en dat verantwoord lenen het absolute uitgangspunt moet blijven. Op dit vlak zit de sector op één lijn met de toezichthoudende autoriteiten: kredietgevers moeten de nodige voorzichtigheid betrachten om buitensporige kredieten door individuele kredietnemers zoveel mogelijk te vermijden en de financiële stabiliteit te vrijwaren.

Voor meer informatie

Voor meer informatie over dit onderwerp kunt u contact opnemen met de persdienst (02 507 68 31 – press@febelfin.be).

Alle statistieken van het hypothecair krediet (2000 – 2025S2), opgesplitst naar kredietdoel en type rentevoet, zijn op deze link beschikbaar.