De markt van het consumentenkrediet had in 2021 nog steeds te lijden onder de coronacrisis, maar kende minder achterstallige betalingen

8 februari 2022 - 5 min leestijd

De kredietverlening via consumentenkredieten op afbetaling had in 2021 nog steeds te lijden onder de coronacrisis en ligt nog steeds onder het niveau van 2019.

Het aantal consumentenkredieten op afbetaling verstrekt door de BVK-leden is in 2021 met ongeveer 5% gedaald ten opzichte van 2020, en ligt 21% onder het niveau van 2019.

In 2021 kon het aantal consumentenkredieten op afbetaling, ongeacht de bestemming, nooit opnieuw het niveau halen van voor de pandemie, met uitzondering van renovatiekredieten.

Ondanks de gezondheidscrisis blijft het aantal achterstallige betalingen dalen.

Dat blijkt uit de statistieken inzake consumentenkrediet die de Beroepsvereniging van het Krediet (BVK) vandaag heeft gepubliceerd.

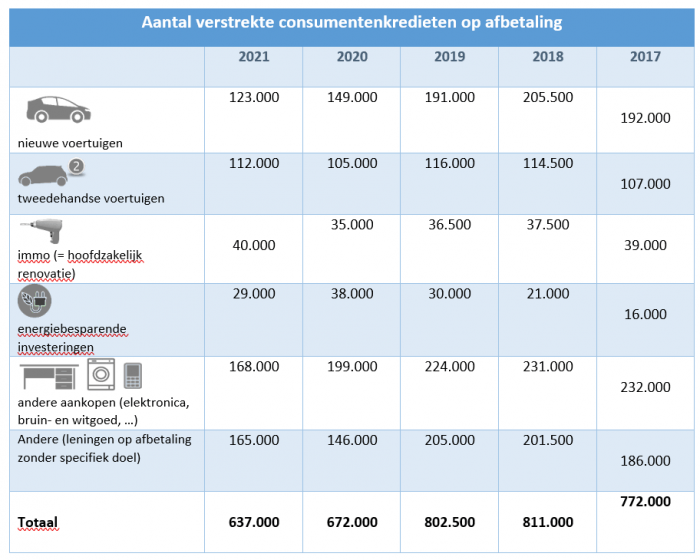

I. Aantal toegekende consumentenkredieten op afbetaling, uitgesplitst naar bestemming in 2021

Volgens gegevens van de Beroepsvereniging van het Krediet, die 95% van de markt vertegenwoordigt, is het aantal verleende consumentenkredieten op afbetaling in 2021 met 5% gedaald ten opzichte van het voorgaande jaar en met 21% ten opzichte van 2019, een jaar dat niet werd getroffen door de COVID-19-pandemie.

De grootste variatie in het aantal leningen per bestemming heeft betrekking op energiebesparende investeringen (-24%), een daling die moet worden gerelativeerd gezien de sterke stijging in 2020 (+27%) in vergelijking met 2019.

Het aantal kredieten voor de aankoop van nieuwe voertuigen is met 17% gedaald ten opzichte van 2020 en met 36% ten opzichte van 2019. Die schommelingen kunnen worden verklaard door de impact van de pandemie op de productie van voertuigen, die wereldwijd tot een tekort heeft geleid, maar ook door de wijziging van de consumptiegewoonten als gevolg van met name telewerken, waardoor de auto minder regelmatig wordt gebruikt*.

Febiac, Analyse van de Belgische automarkt in 2021, ter beschikking op www.febiac.be

Volgens een VAB-enquête lijken de consumenten bovendien te aarzelen over welk type nieuwe auto ze willen aankopen (verbrandingsmotor, hybride of elektrisch) en stellen ze hun aankoop uit. De bestemming tweedehandsvoertuigen vertoont kleinere schommelingen, met een stijging van 7% ten opzichte van 2020 en een daling met 3% ten opzichte van 2019.

Voor andere soorten aankopen, zoals huishoudelijke apparaten en meubilair, wordt een daling van 16% vastgesteld ten opzichte van vorig jaar en van 25% ten opzichte van het jaar vóór de gezondheidscrisis. Het aantal verrichtingen op afbetaling zonder specifiek doel is met 13% gestegen ten opzichte van 2020, maar ligt nog steeds 20% onder het in 2019 geregistreerde aantal.

Alleen de consumentenkredieten voor onroerende doeleinden, met name voor renovatie, zijn gestegen, en dat ondanks het coronavirus, meer in het bijzonder met 14% ten opzichte van vorig jaar en met 10% ten opzichte van 2019.In deze context kan nog vermeld worden dat ook de toekenning van hypothecair krediet in 2021 is teruggekeerd naar het niveau van voor corona .

Renovatiekredieten kunnen de vorm aannemen van ‘consumentenkrediet’ (wanneer er geen hypotheekwaarborg is).

II. Consumentenkrediet: een motor voor de economie die steeds minder hapert

In 2021 bedroegen de uitstaande verrichtingen op afbetaling ongeveer 22,5 miljard euro voor een totaal aantal van ongeveer 2,2 miljoen kredieten. Uit die cijfers blijkt het essentiële belang van dit financiële product voor de economie en voor de consumenten, die zo hun projecten kunnen realiseren.

En die kredietverlening en de terugbetaling ervan verloopt met steeds minder haperingen.

De Centrale voor kredieten aan particulieren van de Nationale Bank van België meldt over kredieten aan particulieren (hypothecaire en consumentenkredieten): “ondanks de COVID-19-crisis is het aantal achterstallige betalingen voor het vijfde opeenvolgende jaar gedaald”. Meer bepaald is het aantal wanbetalingen bij consumentenkredieten gedaald met 5% ten opzichte van 2020 en met 9% ten opzichte van 2019.

De Nationale Bank van België voegt hieraan toe : “Die cijfers kunnen uiteraard niet los worden gezien van de steunmaatregelen die de regering in 2020 heeft genomen om de economie in deze uitzonderlijke omstandigheden de broodnodige zuurstof te geven en zowel bedrijven als gezinnen zo goed mogelijk te beschermen.”

De overheid kan dus, door verantwoorde kredietverlening te ondersteunen, de weg vrijmaken voor tal van economische groeikansen. Het is dan ook nodig dat de wetgevende context voldoende ruimte laat voor weloverwogen en verantwoorde kredietverlening.