2025: een uitstekend jaar voor de hypothecaire kredietverlening

28 januari 2026

Het jaar 2025 was, net zoals 2024, positief voor de productie van nieuwe hypothecaire kredieten. De verlaging van de registratierechten in Wallonië en Vlaanderen heeft de activiteit op de vastgoedmarkt een duidelijke boost gegeven.

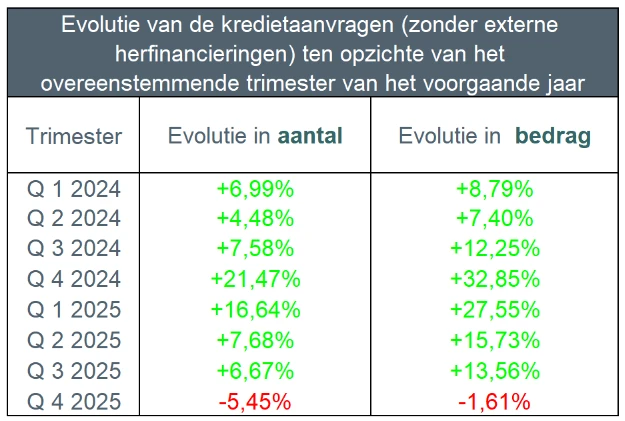

Het totale aantal kredietaanvragen in 2025, exclusief herfinancieringen, steeg met iets meer dan 6% ten opzichte van 2024. Deze stijging is nog meer uitgesproken in bedrag, met 13% ten opzichte van 2024. Kredietaanvragen voor renovatie zijn met bijna 2% afgenomen in aantal, maar met meer dan 11% toegenomen in bedrag. Het aantal kredietaanvragen voor de bouw van een woning kent eveneens een positieve evolutie ten opzichte van 2024, namelijk een stijging met 6%, in aantal, en 14% in bedrag.

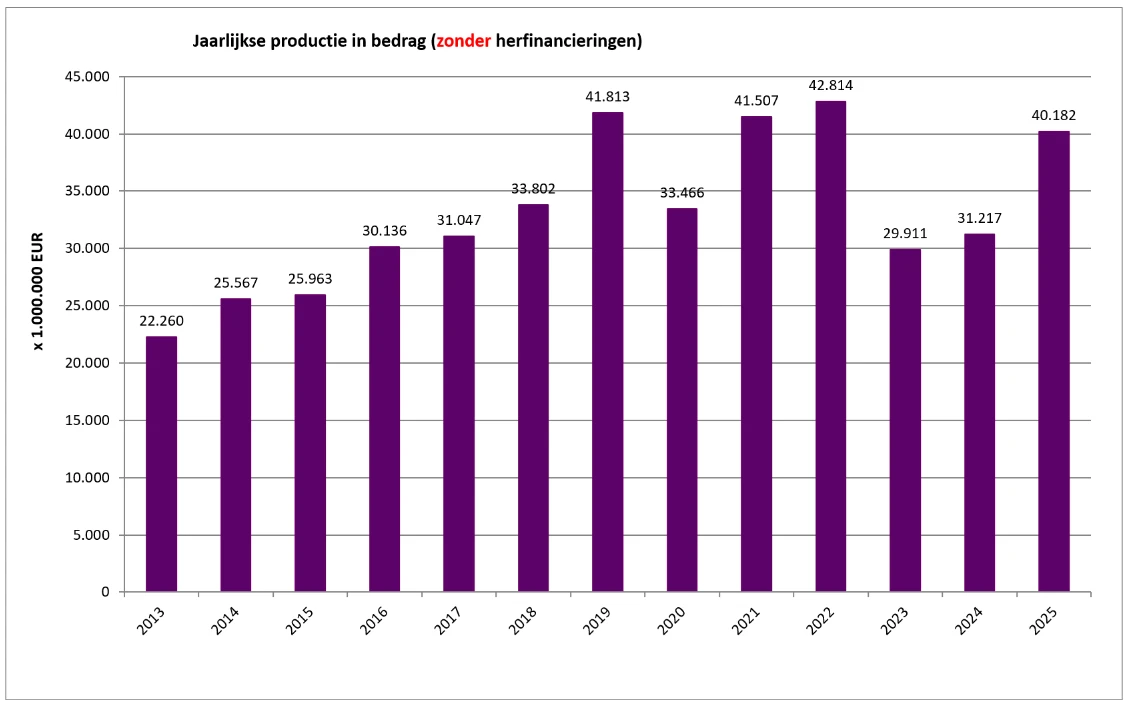

In 2025 werden bijna 214.000 kredieten, exclusief herfinancieringen, toegekend voor een bedrag van meer dan 40 miljard euro. Dit betekent een toename van bijna 15% in aantal en bijna 29% in bedrag ten opzichte van 2024.

Dit blijkt uit de statistieken inzake hypothecair krediet die vandaag door Febelfin worden gepubliceerd.

Voor de aankoop van de eigen en enige woning zijn de registratierechten gedaald van 12,5% naar 3% in Wallonië en van 3% naar 2% in Vlaanderen.

De 45 leden van Febelfin vertegenwoordigen ongeveer 90% van het totaal aantal nieuw toegekende kredieten (de zogenaamde productie). Het totaal uitstaande bedrag aan hypothecaire kredieten van de Febelfin-leden bedroeg eind december 2025 ongeveer € 298 miljard.

Bron: Febelfin

Positieve trend zet zich voort in de tweede helft van 2025

De in de eerste helft van 2025 opgetekende groei zette zich voort in de tweede helft van dat jaar. De daling van de registratierechten in bepaalde delen van het land speelde zeker een rol in deze positieve trend.

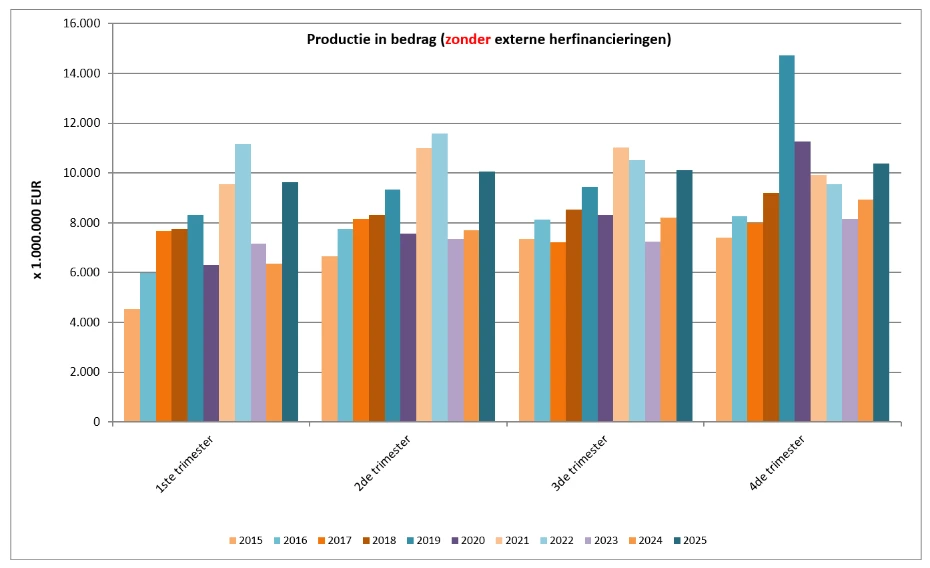

De tweede helft van 2025 werd immers gekenmerkt door een stijging van ongeveer 19,6% in bedrag ten opzichte van dezelfde periode in 2024, exclusief herfinancieringen.

De verlaging van de registratierechten in januari 2025 stimuleerde vooral in Wallonië de aankoop van een woning, waardoor we ook in de tweede helft van 2025 een productie van bijna 20,5 miljard euro en bijna 107.000 hypothecaire kredieten konden optekenen.

Bron: Febelfin

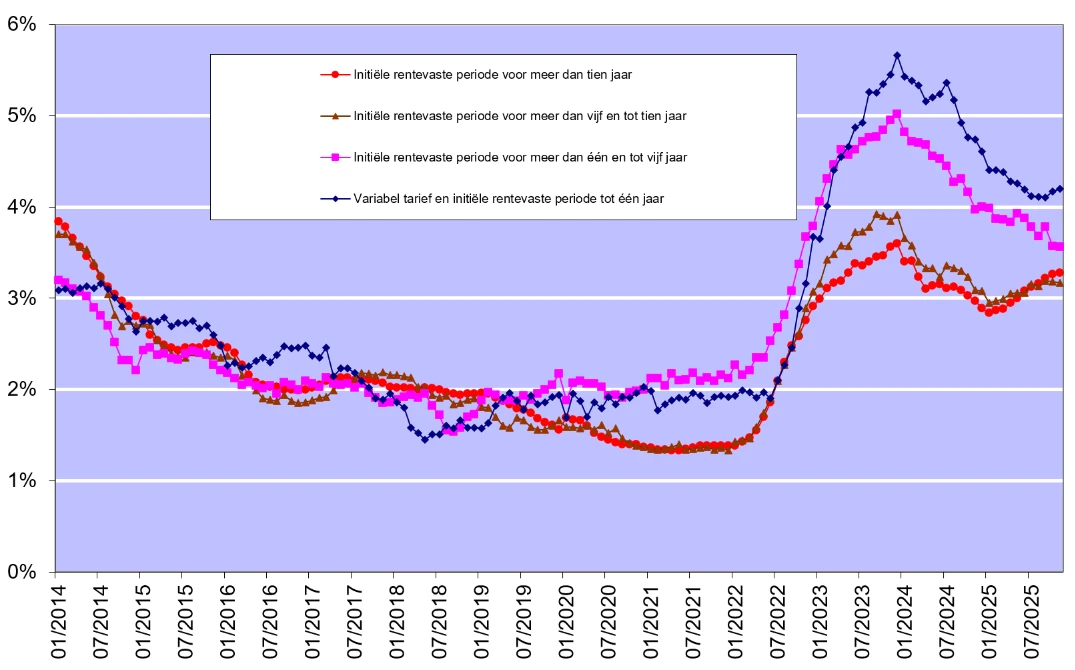

Rentevoeten blijven een grote rol spelen in de ontwikkeling van de productie. Op basis van cijfers van de Nationale Bank van België fluctueerden deze rentevoeten in november 2025 tussen 3,28% (voor kredieten met een initiële rentevaste periode van meer dan 10 jaar) en 4,20% (voor kredieten met een initiële rentevaste periode tot 1 jaar).

"De forse verlaging van de registratierechten in Wallonië op 1 januari 2025 heeft de productie van hypothecaire kredieten dit jaar sterk gestimuleerd. De stijging voor de doeleinden ‘aankoop’ en ‘aankoop + renovatie’ geeft ons de hoop dat deze trend zich duurzaam doorzet”

Hieronder volgt een overzicht van de belangrijkste bevindingen voor het jaar 2025, met bijzondere aandacht voor het vierde kwartaal.

Voor het hele jaar 2025:

Herfinancieringen buiten beschouwing gelaten.

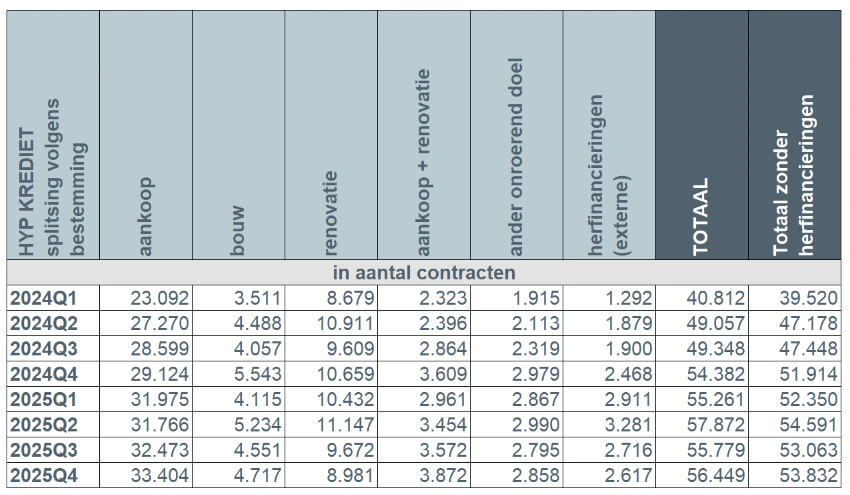

- In 2025 steeg het aantal kredietaanvragen (exclusief herfinancieringen) met meer dan 6% ten opzichte van 2024. Het bedrag lag ook ongeveer 13% hoger dan in 2024. Er werden 312.000 kredietaanvragen ingediend voor een totaal bedrag van meer dan 63 miljard euro.

- In totaal werden in 2025 iets meer dan 214.000 hypothecaire kredieten verstrekt (exclusief herfinancieringen) voor een totaal bedrag van meer dan 40 miljard euro. Het aantal toegekende hypothecaire kredieten is in 2025 met bijna 15% gestegen ten opzichte van 2024. Het overeenkomstige bedrag is ook met bijna 29% gestegen ten opzichte van 2024.

- In 2025 was er een algemene toename van het aantal verstrekte kredieten bij elke bestemming. Deze stijging wordt opgetekend voor het aantal kredieten voor de ‘aankoop van een woning’ (+21.533, of +20%), voor ‘aankoop + renovatie’ (+2.667, of +23,8%), voor de ‘renovatie van een woning’ (+374, of +0,9%), evenals voor het aantal kredieten voor 'andere doeleinden' (garage, bouwgrond, ...) (+2.184, of +23,4%). Tenslotte nam het aantal kredieten voor de ‘bouw van een woning’ ook toe (+1.018, of +5,8%).

- In 2025 steeg het aantal externe herfinancieringen (+3.986, of +52,9%) ook ten opzichte van het voorgaande jaar. In 2025 werden er iets meer dan 11.500 externe herfinancieringen opgetekend, voor een totaal bedrag van net geen 1,8 miljard euro.

Een vergelijking van het vierde kwartaal van 2025 met het vierde kwartaal van het voorgaande jaar levert de volgende resultaten op:

- We stellen vast dat in het vierde kwartaal van 2025 iets meer dan 74.600 kredietaanvragen werden ingediend voor een totaalbedrag van iets meer dan 15,2 miljard euro, wat een daling is van bijna 5,5% in aantal en van net geen 1,6% in bedrag ten opzichte van het laatste kwartaal van 2024.

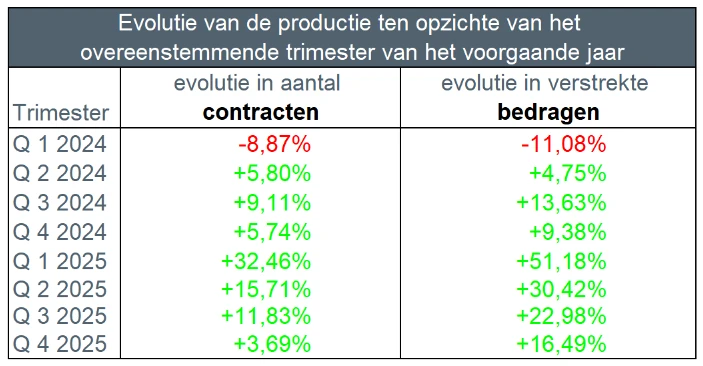

- Vergeleken met het vierde kwartaal van 2024, nam het aantal toegekende hypothecaire kredieten in het vierde kwartaal van 2025 toe (+3,7%). Ook in termen van bedrag werd in het vierde kwartaal van 2025 ongeveer 16,5% meer krediet toegekend vergeleken met het vierde kwartaal van het voorgaande jaar.

- In totaal werden iets minder dan 54.000 kredieten toegekend, voor een bedrag van 10,4 miljard euro (exclusief herfinancieringen).

- Het aantal externe herfinancieringen nam toe in het vierde kwartaal van 2025. In dit kwartaal werden iets meer dan 2.600 externe herfinancieringen toegekend voor een bedrag van ongeveer 420 miljoen euro.

- Het gemiddelde bedrag van een krediet voor aankoop + renovatie steeg in het vierde kwartaal tot 234.200 euro. Het gemiddelde ontleende bedrag voor de aankoop van een woning steeg in het vierde kwartaal van 2025 tot ongeveer 217.000 euro. Het gemiddelde bedrag voor een bouwkrediet steeg in het vierde kwartaal van 2025 tot ongeveer 252.000 euro.

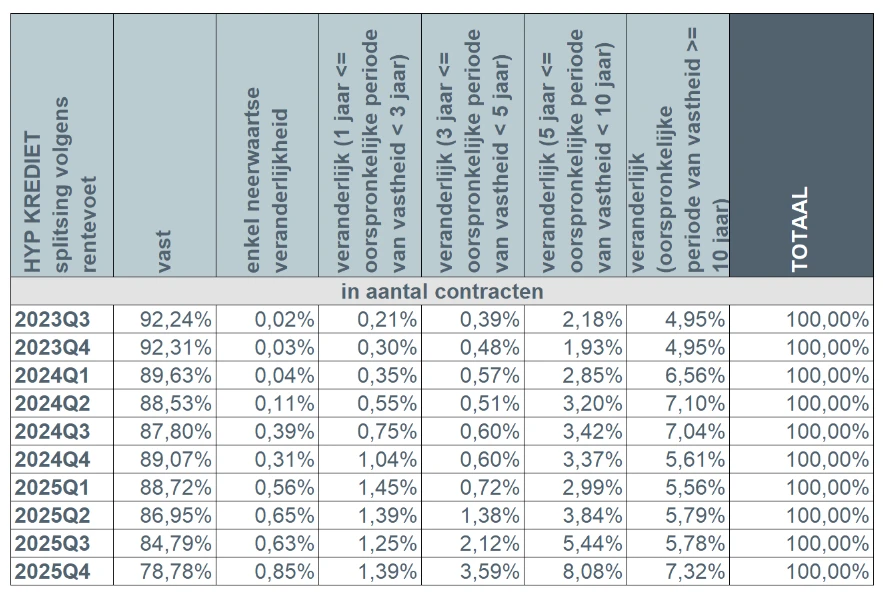

- In het vierde kwartaal van 2025 kozen meer dan 8 van de 10 kredietnemers (86,1%) opnieuw voor een vaste rentevoet of een veranderlijke rentevoet met een initiële rentevaste periode van minstens 10 jaar. In slechts 2,2% van de gevallen kozen kredietnemers nog voor een krediet met een jaarlijks veranderlijke rentevoet.

I. Aantal kredietaanvragen in het vierde kwartaal

Het aantal kredietaanvragen, exclusief die voor externe herfinancieringen, daalde in het vierde kwartaal van 2025 met ongeveer 5,5% vergeleken met hetzelfde kwartaal van het 2024. Het overeenkomstige bedrag daalde in het laatste kwartaal van 2025 met bijna 2%.

Dit is het gevolg van de aan het einde van 2024 aangekondigde verlaging van de registratierechten tot 3% in Wallonië, voor de aankoop van de eigen en enige woning. Dit gaf een boost aan de aanvragen in het laatste kwartaal van 2024. Het laatste kwartaal van 2025 kunnen we dus beschouwen als een "normaal" kwartaal voor hypothecaire kredieten als we de cijfers vergelijken met dezelfde periode in de voorgaande jaren.

Bron: Febelfin

Het aantal kredietaanvragen voor de aankoop van een woning (-1.235) daalde met 2,6%, die voor renovatie (-2.031) met -15,4%, die voor de bouw van een woning (-543) met -7,5% en het aantal kredietaanvragen voor andere doeleinden (garage, bouwgrond, ...) (-761) met -15,1%. Het aantal externe herfinancieringen (-726) daalde met 16,6% in het laatste kwartaal van 2025. Het aantal kredietaanvragen voor aankoop + renovatie (+271, of +5,4%) vormt hierop een uitzondering.

II. Aantal toegekende kredieten in het vierde kwartaal

Vergeleken met het vierde kwartaal van 2024 was er in Q4 2025 een stijging van het aantal toegekende kredieten met +3,7% in aantal en bijna +16,5% in bedrag.

Bron: Febelfin

Het vierde kwartaal van het jaar werd voor het tweede opeenvolgende jaar positief afgesloten. We zien dus zeven positieve kwartalen op rij, wat vertrouwen geeft in de activiteit op de vastgoedmarkt. Deze positieve trend werd ondersteund door de daling van de registratierechten in Wallonië.

We kunnen concluderen dat het fiscale kader een zeer grote impact kan hebben op de activiteit in de vastgoedmarkt. In 2019, bij de hervorming van de woonbonus in Vlaanderen, werd immers ook een sterke stijging vastgesteld.

III. Evolutie van het aantal kredieten per bestemming

In het vierde kwartaal van 2025 werden 54.000 nieuwe kredieten verstrekt voor een totaal van ongeveer 10,4 miljard euro – exclusief externe herfinancieringen.

Vergeleken met 2024 is dit, zoals hierboven aangegeven, een stijging van ongeveer 3,7% in het aantal toegekende kredieten en van ongeveer 16,5% in het overeenkomstige bedrag. De vergelijking met het vierde kwartaal van 2024 laat een gemengde trend zien: een daling van het aantal kredieten voor andere doeleinden (-121, of -4%), het aantal kredieten voor woningrenovatie (-1.678, of -15,7%), evenals het aantal bouwkredieten (-826, of -14,9%). Het aantal kredieten dat werd afgesloten voor de aankoop van een woning (+4.280 of +14,7%) en voor de aankoop met renovatie (+263 of +7,3%) stegen daarentegen in het vierde kwartaal van 2025 vergeleken met hetzelfde kwartaal van 2024.

Daarnaast nam het aantal externe herfinancieringen in het vierde kwartaal van 2024 verder toe (+6%). Er werden iets meer dan 2.700 externe herfinancieringen verstrekt voor een totaalbedrag van iets minder dan 420 miljoen euro.

Bron: Febelfin

IV. Toename van gemiddelde bedragen

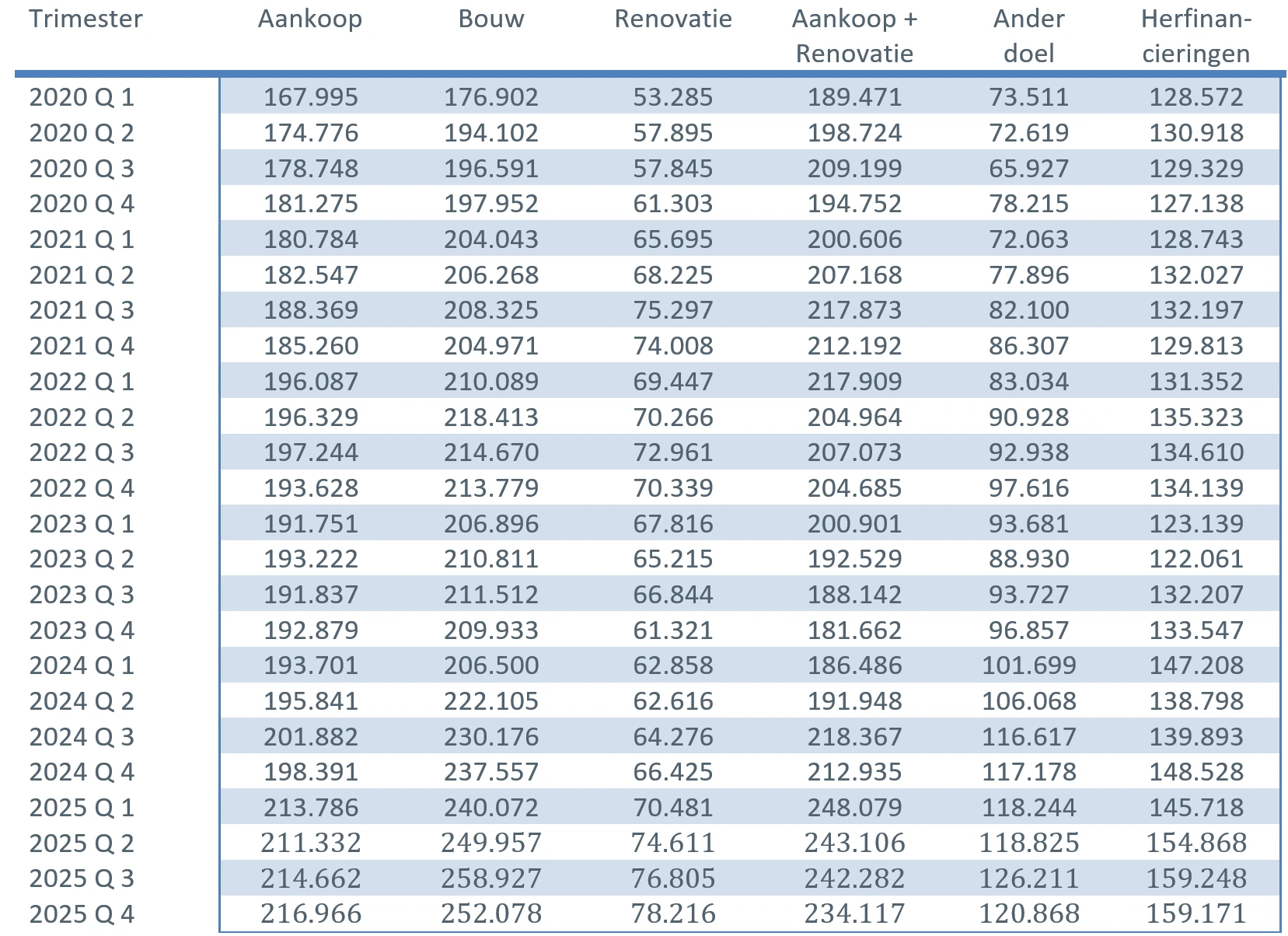

Het gemiddelde bedrag van een bouwkrediet steeg eind 2025 tot ongeveer 252.000 euro. Dit betekent een stijging van ongeveer 76.000 euro ten opzichte van eind 2019 en een stijging van 54.000 euro (+27,3%) ten opzichte van eind 2020.

Het gemiddelde bedrag van een krediet voor de aankoop van een woning steeg in 2025 tot bijna 217.000 euro. Ook dit is een stijging van bijna 36.000 euro (+19,8%) over 5 jaar.

Het gemiddelde bedrag van een renovatiekrediet is gestegen ten opzichte van 2024, van ongeveer 66.500 euro eind 2024 tot iets meer dan 78.000 euro eind 2025. Desalniettemin is dit gemiddelde bedrag in 5 jaar met net geen 17.000 euro (+27,7%) gestegen.

Het gemiddelde bedrag van een lening voor de aankoop van een huis + renovatie steeg in 2025 ook aanzienlijk, tot ongeveer 234.000 euro. Dit is een stijging van ongeveer 39.000 euro in 5 jaar.

Bron: Febelfin

V. Bijna 86,1% van de kredietnemers opteert voor een vaste rentevoet

In het vierde kwartaal van 2025 kozen meer dan 8 van de 10 kredietnemers (86,1%) voor een vaste rentevoet of een veranderlijke rentevoet met een initiële rentevaste periode van minstens 10 jaar. Ongeveer 11,7% van de kredietnemers gaf de voorkeur aan een veranderlijke rentevoet met een initiële rentevaste periode tussen 3 en 10 jaar. Het aantal kredietnemers dat koos voor een jaarlijkse veranderlijke rentevoet bedroeg slechts tot 2,2%.

Bron: Febelfin

Gezien de hoge rentetarieven (zie grafiek hieronder), blijft de Belgische consument dus in overgrote mate kiezen voor zekerheid. Het aantal personen dat opteert voor een veranderlijke rentevoet blijft laag, zeker wanneer het gaat over een jaarlijks veranderlijke rentevoet. Maar ook in geval van een veranderlijke rentevoet wordt de consument door de wetgeving ten zeerste beschermd. Zo kan de veranderlijke rentevoet na aanpassing aan de evolutie van de toepasselijke referte-indexen nooit meer bedragen dan het dubbele van de initiële rentevoet.

Bron: NBB.Stat

Verantwoorde hypothecaire kredietverlening blijft het uitgangspunt

De kredietsector is en blijft zich ervan bewust dat hypothecaire kredietverlening met grote zorg moet gebeuren en dat verantwoorde kredietverlening het absolute uitgangspunt moet blijven. Op dat punt zit de sector op dezelfde lijn als de toezichthouder: de kredietverstrekkers moeten de nodige voorzichtigheid aan de dag leggen om enerzijds maximaal te vermijden dat individuele kredietnemers te omvangrijke kredieten zouden aangaan, en anderzijds op termijn de financiële stabiliteit te vrijwaren.

Voor meer informatie

Alle statistieken over hypothecair krediet (2000 – 2025Q1), uitgesplitst naar doel van de lening en type rentepercentage, zijn hier beschikbaar: