2025 : une année excellente pour les crédits hypothécaires

28 janvier 2026

L’année 2025 est restée positive, dans la continuité de l’année 2024, pour la production des nouveaux crédits hypothécaires. La baisse des droits d’enregistrements en Wallonie et en Flandre a boosté les opérations sur le marché immobilier.

Le nombre total des demandes de crédit en 2025, en excluant les refinancements, a augmenté d’un peu plus de 6% par rapport à l’année 2024. Cette augmentation est plus marquée, en montant, avec +13% par rapport à 2024. Les demandes avec le but « transformation » ont marqué un recul de près de 2% en nombre mais augmente de plus de 11% en montant. Cependant, le nombre de demandes de crédits avec but « construction » retrouve une tendance positive, par rapport à 2024, de + 6%, en nombre, et de +14% en montant.

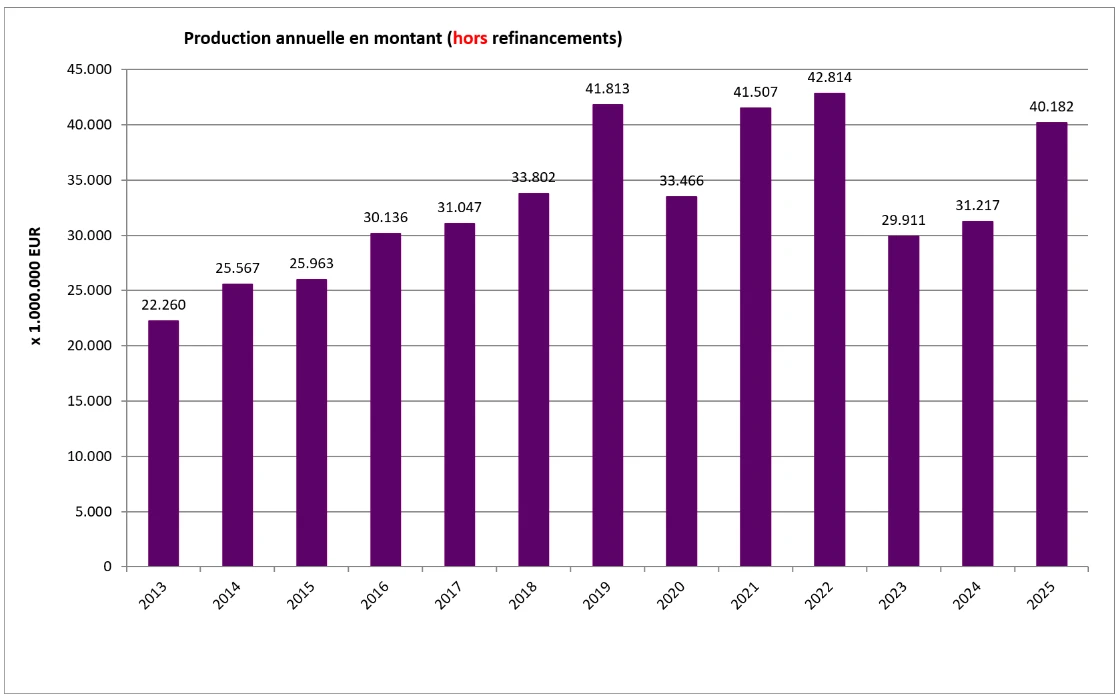

Au cours de l’année 2025, près de 214.000 crédits, hors refinancement, ont été octroyés pour un montant de plus de 40 milliards d’euros. Cela représente une hausse de près de 15 %, en nombre et de près de 29%, en montant par rapport à 2024.

C’est ce qui ressort des statistiques relatives au crédit hypothécaire publiées ce jour par Febelfin.

Pour l’habitation propre et unique, les droits d’enregistrement sont passés de 12,5% à 3% en Wallonie et de 3% à 2% en Flandres.

Les 45 membres de Febelfin représentent ensemble environ 90% du nombre total de crédits hypothécaires nouvellement octroyés (ce que l'on appelle la production). L'encours total du crédit hypothécaire des membres de Febelfin fin décembre 2025 s'élèvait à environ 298 milliard EUR.

Source : Febelfin

Un tendance positive confirmée sur le deuxième semestre 2025

Le premier semestre 2025 a été signal de croissance et ce dernier s’est confirmé au second semestre de l’année 2025. La baisse des droits d’enregistrements, dans certaines régions du pays, a très certainement joué un rôle dans cette tendance positive.

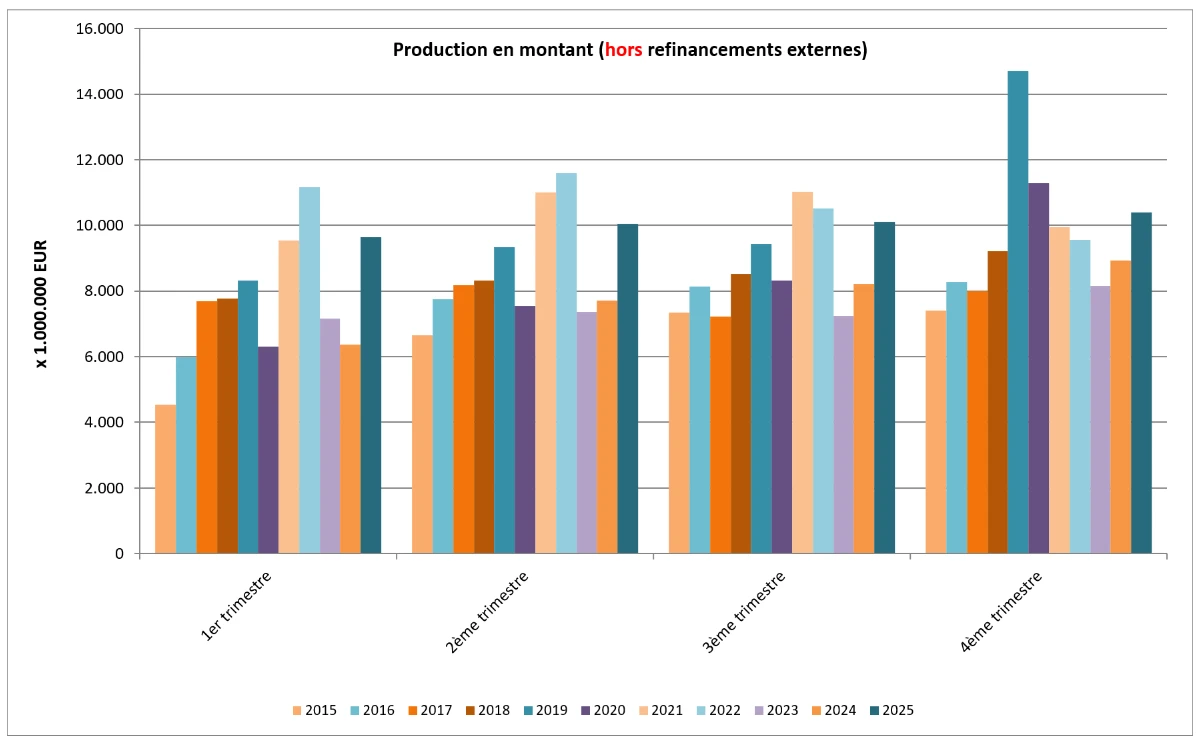

En effet, le second semestre enregistre, en nombre, en excluant les refinancements, une hausse de l’ordre de 19,6% par rapport à la même période en 2024.

La baisse des droits d’enregistrements, en janvier 2025, en région Wallonne a dopé les achats et nous permet d’enregistrer, une production pour près de 20,5 milliards d’euros et près de 107.000 crédits hypothécaires sur le second semestre 2025.

Source : Febelfin

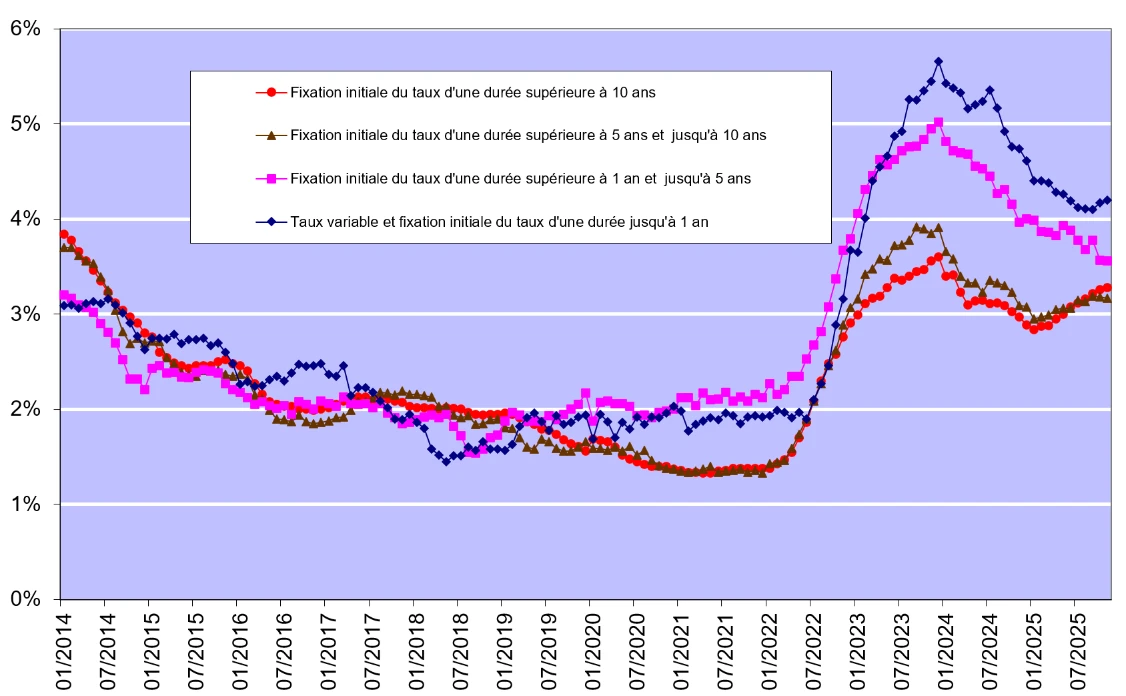

Les taux d’intérêt continuent de jouer un rôle majeur dans l’évolution de la production. Sur la base des chiffres publiés par la Banque Nationale de Belgique, ces taux oscillaient en novembre 2025 entre 3,28% (pour les crédits à taux variable assortis d’une période initiale de fixité du taux de plus de 10 ans) et 4,20% (pour les crédits assortis d’une période initiale de fixité du taux jusque 1 an).

"La forte baisse des droits d’enregistrement en Wallonie, au 1er janvier 2025, a dopé la production des crédits hypothécaires pour cette année. La hausse, de cette année, pour les buts « achat » et « achat + rénovation » nous donne l’espoir que celle-ci s’inscrive durablement dans le temps”

On trouvera ci-dessous les principaux constats pour l’ensemble de l’année 2025, l’accent étant en outre mis particulièrement sur le quatrième trimestre.

En ce qui concerne l’ensemble de l’année 2025 :

Les refinancements ne sont pas pris en compte dans ces chiffres.

- En 2025, le nombre de demandes de crédit (hors celles pour refinancements) a connu une augmentation de plus de 6% par rapport à 2024. Le montant des demandes de crédit était également d’environ 13% plus élevé qu’en 2024. Ce sont ainsi 312.000 demandes de crédit qui ont été introduites pour un montant total de plus de 63 milliards EUR.

- Au total, ce sont un peu plus de 214.000 crédits hypothécaires qui ont été octroyés en 2025 (hors refinancements) pour un montant total de plus de 40 milliards d’euros. En nombre, les crédits hypothécaires octroyés ont donc augmenté en 2025 de près de 15% par rapport à l’année 2024. Le montant correspondant a, également, connu une augmentation de près de 29 % par rapport à l’année 2024.

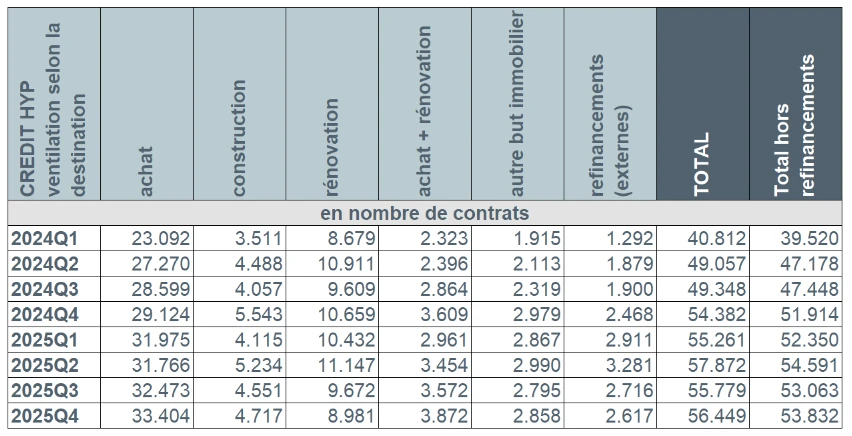

- L’année 2025 enregistre une hausse générale dans l’évolution du nombre de crédits octroyés selon la destination. Cette hausse s’enregistre pour le nombre de crédits octroyés pour l’achat d’un logement (+21.533, soit +20%), pour celui des crédits octroyés pour l’achat avec transformation (+2.667, soit +23,8%), pour les crédits contractés pour la rénovation d’un logement (+374, soit +0,9%) ainsi que pour le nombre de crédits pour d’autres destinations4 (+2.184, soit +23,4%), sans oublier les crédits pour la construction (+1.018, soit +5,8%).

- En 2025, le nombre de refinancements externes (+3.986, soit +52,9%) a connu, également, une hausse par rapport à l’année précédente. Un peu plus de 11.500 refinancements externes ont ainsi été enregistrés en 2025, pour un montant total d’un peu moins de 1,8 milliards d’EUR.

Une comparaison du quatrième trimestre 2025 avec le quatrième trimestre de l’année précédente donne les résultats suivants.

- On peut constater qu’au cours du quatrième trimestre 2025, un peu plus de 74.600 demandes de crédit ont été introduites pour un montant total d’un peu plus de 15,2 milliards EUR, ce qui représente, en nombre, une baisse de près de 5,5% et, en montant, une baisse de 1,6% par rapport au dernier trimestre 2024.

- Si l’on compare avec le quatrième trimestre de 2024, le nombre de crédits hypothécaires octroyés a globalement augmenté (+3,7%) au cours du 4e trimestre de 2025. En montant également, environ 16,5% de crédit en plus a été accordé au quatrième trimestre 2025 par rapport au quatrième trimestre de l’année précédente.

- Un peu moins de 54.000 crédits ont été octroyés au total pour un montant de 10,4 milliards EUR (hors refinancements).

- Le nombre de refinancements externes a augmenté au cours du quatrième trimestre de 2025. Durant ce trimestre, un peu plus de 2.600 refinancements externes ont été accordés pour un montant d’environ 420 millions EUR.

- Le montant moyen d’un crédit pour achat + rénovation a connu, au quatrième trimestre, une augmentation pour atteindre 234.200 EUR. Le montant moyen emprunté pour l’achat d’un logement a enregistré une augmentation au cours du quatrième trimestre 2025, se fixant à environ 217.000 EUR. Le montant moyen pour un crédit de construction a augmenté au quatrième trimestre 2025 à environ 252.000 EUR.

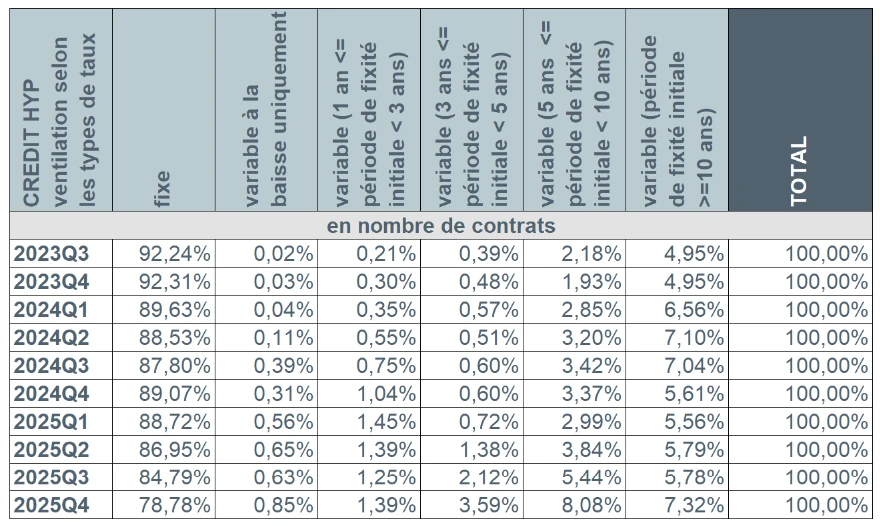

- Au quatrième trimestre 2024, plus de 8 emprunteurs sur 10 (86,1%) ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Dans seulement 2.2% des cas, les emprunteurs ont encore opté pour des crédits assortis de taux d’intérêt variables annuellement.

I. Nombre de demandes de crédit au quatrième trimestre

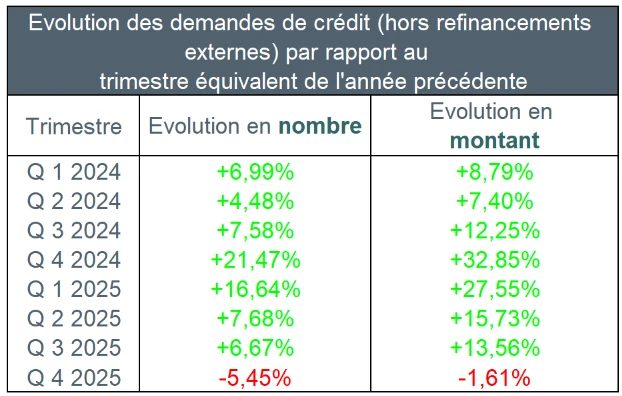

Le nombre de demandes de crédit, hors celles relatives aux refinancements externes, a connu au quatrième trimestre 2025 une baisse d’environ 5,5% par rapport au même trimestre de l’année précédente. Le montant sous-jacent des demandes de crédit a diminué, de l’ordre de près de 2%, au cours du dernier trimestre 2025. Cela résulte de la baisse des droits d’enregistrement à 3% en Wallonie, pour l’habitation propre et unique, annoncé fin 2024, ce qui a donc motivé les demandes au cours du dernier trimestre 2024. Le dernier trimestre 2025 est un trimestre « normal » lorsque l’on regarde les mêmes périodes des années précédentes pour les crédits hypothécaires.

Source : Febelfin

Le nombre de demandes de crédit pour l’achat d’un logement (-1.235) a diminué de 2,6%, celui pour la rénovation d’un logement (-2.031) de -15,4%, celui pour la construction d’un logement (-543) de -7,5% et celui des demandes de crédit pour d’autres destinations5 (-761) de -15,1%. Le nombre de demandes de refinancements externes (-726) a enregistré une baisse de 16,6% au cours du dernier trimestre 2025. Seule exception : le nombre de demandes de crédit pour l’achat + rénovation (+271 soit +5,4%).

II. Nombre de crédits octroyés au quatrième trimestre

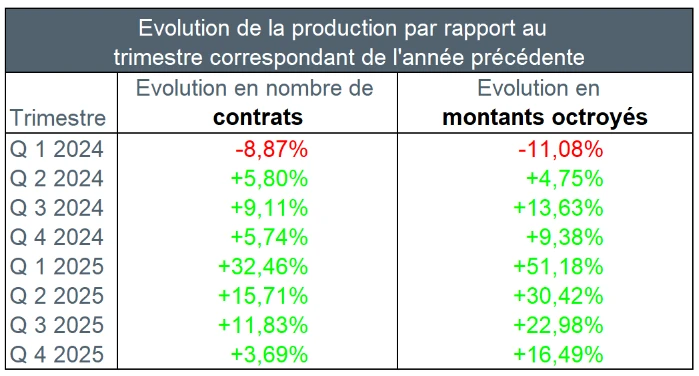

Comparativement au quatrième trimestre de 2024, l’octroi de crédits hypothécaires au quatrième trimestre 2025 clôture l’année positivement, à savoir +3,7% en nombre et presque +16,5% en montant.

Source : Febelfin

Le quatrième trimestre de 2025 permet de clôturer une seconde année consécutive en positif. On remarque donc 7 trimestres positifs consécutifs, ce qui donne de la confiance pour l’activité immobilière. Cette tendance positive a été soutenue par la baisse des droits d’enregistrements en région wallonne.

On peut conclure que l’aspect fiscal peut avoir un impact très important sur l’activité immobilière. En effet, en 2019, avec la réforme du woonbonus en Flandres, l’activité avait également connu une hausse très importante.

III. Evolution du nombre de crédits par destination

Au quatrième trimestre de 2025, près de 54.000 nouveaux crédits ont été octroyés pour un montant total de près de 10,4 milliards EUR – hors refinancements externes.

Par rapport à 2024, il s’agit, comme nous l’avons déjà indiqué, d’une augmentation d’environ 3,7% en nombre de contrats et d’environ 16,5% en montant correspondant. La comparaison avec le quatrième trimestre de 2024 révèle une tendance mitigée : une baisse pour le nombre de crédits pour d’autres destinations (-121, soit -4,1%), le nombre de crédits pour la rénovation d’un logement (-1.678, soit -15,7%) ainsi pour que le nombre de crédits pour la construction (-826, soit -14,9%). Le nombre de crédits contractés pour l’achat d’un logement (+ 4.280 soit + 14,7%) et le nombre de crédits pour l’achat avec transformation (+263 soit + 7,3%) a, quant à lui, augmenté au quatrième trimestre de 2025 par rapport au même trimestre de 2024.

Par ailleurs, au cours du quatrième trimestre de 2025, le nombre de refinancements externes est resté en hausse (+6%). C’est un peu moins de 2.700 refinancements externes qui ont été octroyés pour un montant total d’un peu moins de 420 millions EUR.

Source : Febelfin

IV. Augmentation des montants moyens

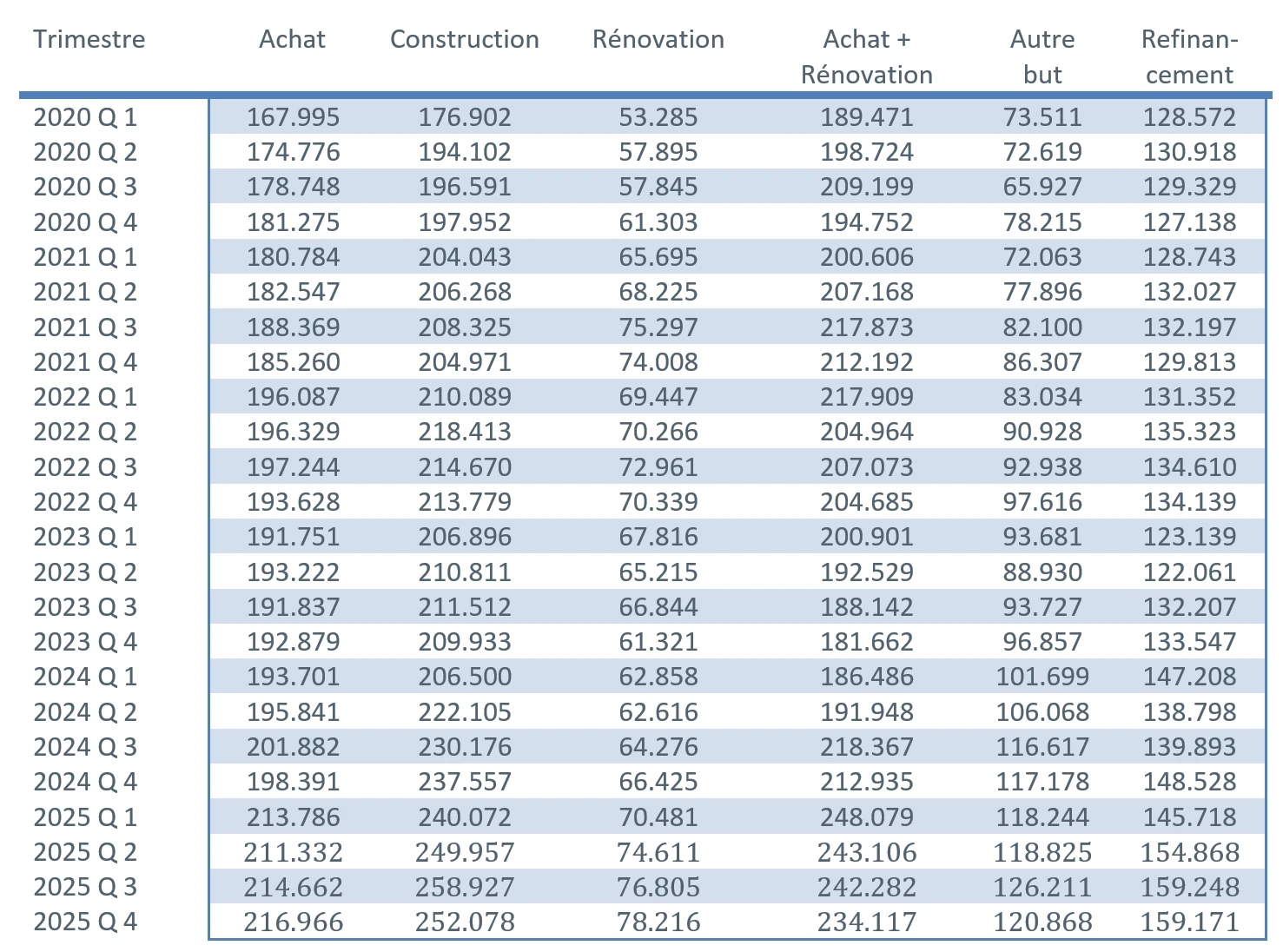

Le montant moyen d’un crédit construction augmente fin de l’année 2025 aux alentours de 252.000 EUR. Ceci représente une augmentation d’environ 76.000 EUR par rapport à fin 2019, et une augmentation de 54.000 EUR (+ 27,3%) par rapport à fin 2020.

Le montant moyen d’un crédit pour l’achat d’un logement a augmenté au cours de l’année 2025, pour atteindre presque 217.000 EUR. Ici aussi, il s’agit d’une augmentation proche de 36.000 EUR (+19,8%) sur 5 ans.

Le montant moyen des crédits de rénovation a connu une hausse par rapport à il y a un an, passant d’environ 66.500 EUR fin 2024 à un peu plus de 78.000 EUR fin 2025. Néanmoins, ce montant moyen a connu une augmentation d’un peu moins de 17.000 EUR (+27,7%) sur 5 ans.

Le montant moyen d’un crédit pour l’achat d’un logement + rénovation a en 2025 également connu une hausse importante, pour atteindre environ 234.000 EUR, soit environ 39.000 EUR de plus sur 5 ans.

Source : Febelfin

V. Près de 86,1% des emprunteurs optent pour un taux fixe

Au cours du quatrième trimestre 2025, plus de 8 emprunteurs sur 10 (86,1%) ont opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Environ 11,7% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans. Le nombre d’emprunteurs ayant choisi un taux variable annuellement s’est limité à 2,2%.

Source : Febelfin

Compte tenu des taux d’intérêt élevés (voir graphique ci-après), les consommateurs belges ont continué de privilégier très largement la sécurité. Le nombre de personnes qui optent encore pour un taux d’intérêt variable reste faible, surtout en ce qui concerne le taux d’intérêt variable annuellement. Mais la législation protège aussi particulièrement le consommateur qui opte pour un taux d’intérêt variable. C’est ainsi que ce taux ne peut, après adaptation en fonction de l’évolution des indices de référence applicables, jamais excéder le double du taux d’intérêt initial.

Source : NBB.Stat

Un octroi de crédit hypothécaire responsable reste le principe de base

Le secteur du crédit est et demeure conscient qu’il convient d’accorder une attention soutenue à l’octroi de crédit hypothécaire et qu’un octroi de crédit responsable doit demeurer le principe de base absolu. A cet égard, le secteur est donc en phase avec les autorités de contrôle : les prêteurs doivent continuer à attacher une grande importance à la capacité de remboursement des emprunteurs afin, d’une part, d'éviter au maximum que ces derniers ne contractent des prêts excessifs et, d’autre part, de préserver la stabilité financière.

Pour plus d’informations

Toutes les statistiques en matière de crédit hypothécaire (2000 – 2025), ventilées selon la destination du crédit et le type de taux d’intérêt, sont disponibles ici :