Hypothecaire kredieten: eerste kwartaal 2026 bij de 4 beste jaarstarts in 10 jaar

30 April 2026

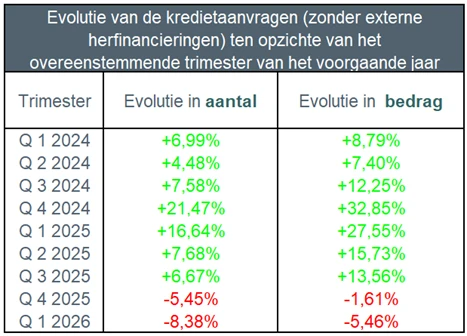

In het eerste kwartaal van 2026 daalde het aantal kredietaanvragen met 8,4%, herfinancieringen buiten beschouwing gelaten. Het overeenkomstige kredietbedrag nam eveneens af met ongeveer 5,5%.

In het eerste kwartaal van 2026 werden ongeveer 47.500 hypothecaire kredietovereenkomsten afgesloten voor een totaalbedrag van iets meer dan 9 miljard EUR (herfinancieringen buiten beschouwing gelaten).

Dit betekent een daling van het aantal verstrekte kredietovereenkomsten met 9,5% ten opzichte van het eerste trimester van vorig jaar. Ook wat het bedrag van de verstrekte kredieten betreft, werd er een daling van ongeveer 6,5% opgetekend ten opzichte van vorig jaar. Het eerste kwartaal van 2025 was dan ook een uitzonderlijk kwartaal qua hypothecaire kredietverlening door de verlaging van de registratierechten in Wallonië.

Dat blijkt uit de statistieken inzake hypothecair krediet die Febelfin vandaag publiceert.

De 45 leden van het Retail Credit Forum van Febelfin vertegenwoordigen samen ongeveer 90% van het totale aantal nieuw toegekende hypothecaire kredieten (de zogenaamde productie). Het totaal uitstaand volume aan hypothecaire kredieten van de RCC‑leden van Febelfin bedroeg eind maart 2026 ongeveer 300 miljard euro.

Eerste kwartaal 2026: minder aanvragen

De vergelijking met hetzelfde trimester van vorig jaar toont dat de vraag naar hypothecaire kredieten, herfinancieringen buiten beschouwing gelaten, in het eerste trimester van 2026 is gedaald. Er werden 78.000 kredietaanvragen ingediend, wat overeenkomt met een daling met 8,4%. Het overeenkomstige bedrag daalde met 5,5% en bedroeg meer dan 16 miljard EUR.

Het is immers belangrijk om op te merken dat we vergelijken met een uitzonderlijk eerste kwartaal in 2025. De markt van het hypothecair krediet kreeg toen een stevige boost door de verlaging van de registratierechten in Wallonië tot 3% op 1 januari 2025.

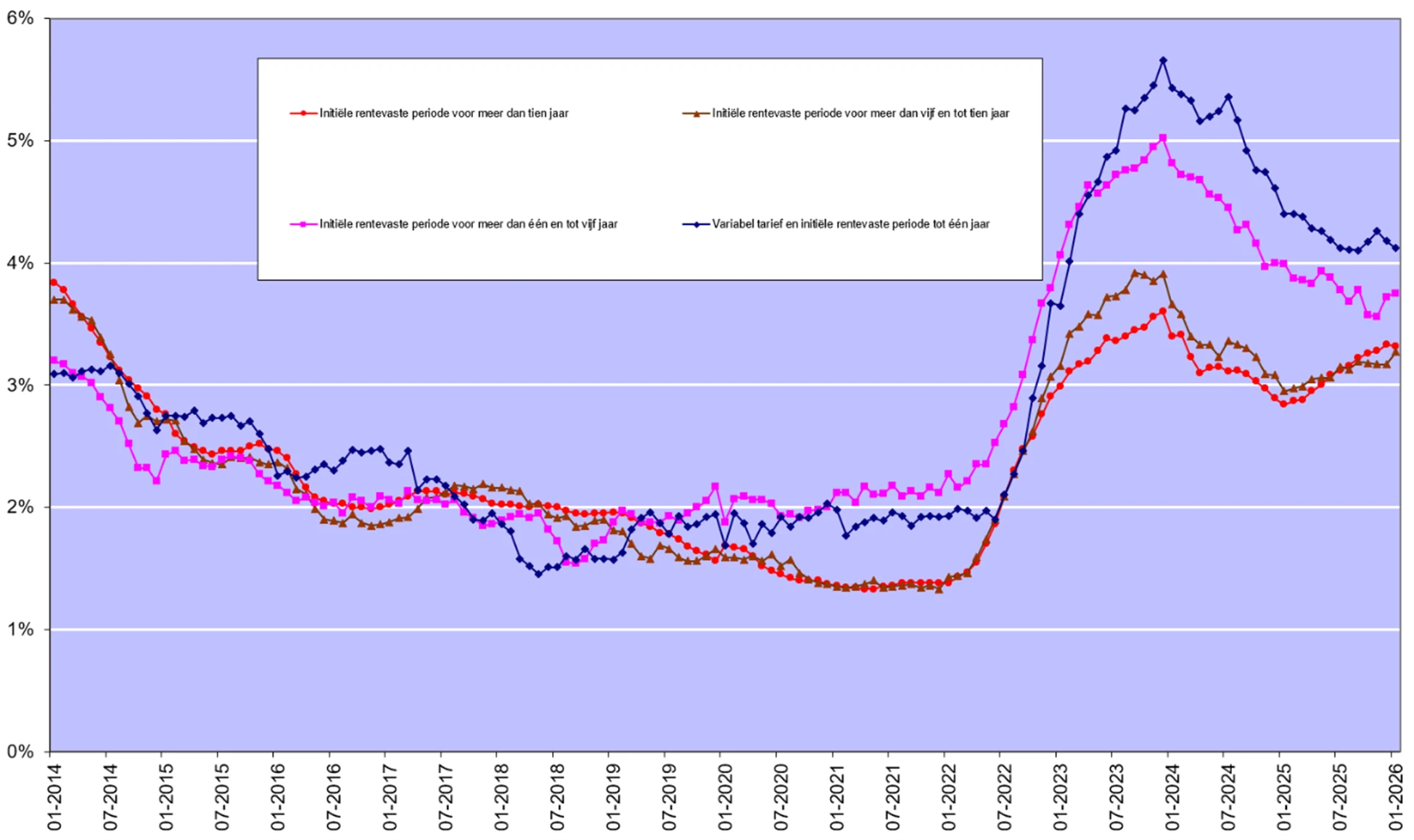

De hypotheekrente is in het eerste trimester van 2026 bovendien gestegen. Op basis van cijfers gepubliceerd door de Nationale Bank van België, schommelden deze rentevoeten in februari 2026 tussen gemiddeld 3,35% (voor kredieten met een initiële rentevaste periode van meer dan 10 jaar) en gemiddeld 4,15% (voor kredieten met een initiële rentevaste periode van 1 jaar).

“De stijging van de langetermijnrente zette druk op de vraag naar hypothecaire kredieten in het eerste trimester. Toch staat de productie van hypothecaire kredieten in België in de top 4 van de voorbije 10 jaar.”

Dit zijn de belangrijkste bevindingen voor het eerste trimester van 2026 ten opzichte van het eerste trimester van 2025:

Herfinancieringen buiten beschouwing gelaten

- Het aantal kredietaanvragen (herfinancieringen buiten beschouwing gelaten) is in het eerste trimester van 2026 met 8,4% gedaald ten opzichte van het eerste trimester van 2025. Ook het overeenkomstige kredietbedrag daalde met ongeveer 5,5% ten opzichte van 2025. Er werden zo 78.000 kredietaanvragen ingediend voor een totaalbedrag van iets meer dan 16 miljard EUR.

- De verstrekte hypothecaire kredieten zijn in het eerste trimester van 2026 (in aantal) gedaald met ongeveer 9,5%. Ook het overeenkomstige bedrag daalde met ongeveer 6,5% ten opzichte van 2025. Er werden zo ongeveer 47.500 kredieten verstrekt voor een totaalbedrag van iets meer dan 9 miljard EUR (herfinancieringen buiten beschouwing gelaten).

- Ten opzichte van het eerste trimester van 2025 is de trend gemengd naargelang de bestemming. Het aantal kredietovereenkomsten voor aankoop + renovatie (+558, of +18,8%) kende de sterkste stijging. Ook het aantal kredieten voor de bouw van een woning (+349, of +8,5%) steeg. Het aantal kredieten voor de aankoop van een woning (-3.279, of -10,2%) daalde, net als het aantal kredieten voor andere bestemmingen (garage, bouwgrond, ...) (-373, of -13%) en voor renovatie (-2.247, of -21,5%) in deze start van 2026.

- Het aantal externe herfinancieringen (-687, of -23,6%) kende de sterkste daling in het eerste trimester van 2026. De stijging van de rentevoeten in de voorbije maanden kan deze trend verklaren. Er werden bijgevolg iets meer dan 2.200 externe herfinancieringen geregistreerd in het eerste trimester van 2026, voor een totaalbedrag van ongeveer 345 miljoen EUR.

- Het gemiddeld ontleende bedrag voor de aankoop van een woning daalde sterk in het eerste trimester van 2026, tot ongeveer 213.000 EUR. Het gemiddeld bedrag van een krediet voor aankoop + renovatie kende ook een daling in het eerste trimester van 2026, tot ongeveer 230.500 EUR. Het gemiddeld bedrag voor een bouwkrediet steeg licht tot 254.600 EUR in het eerste trimester van 2026.

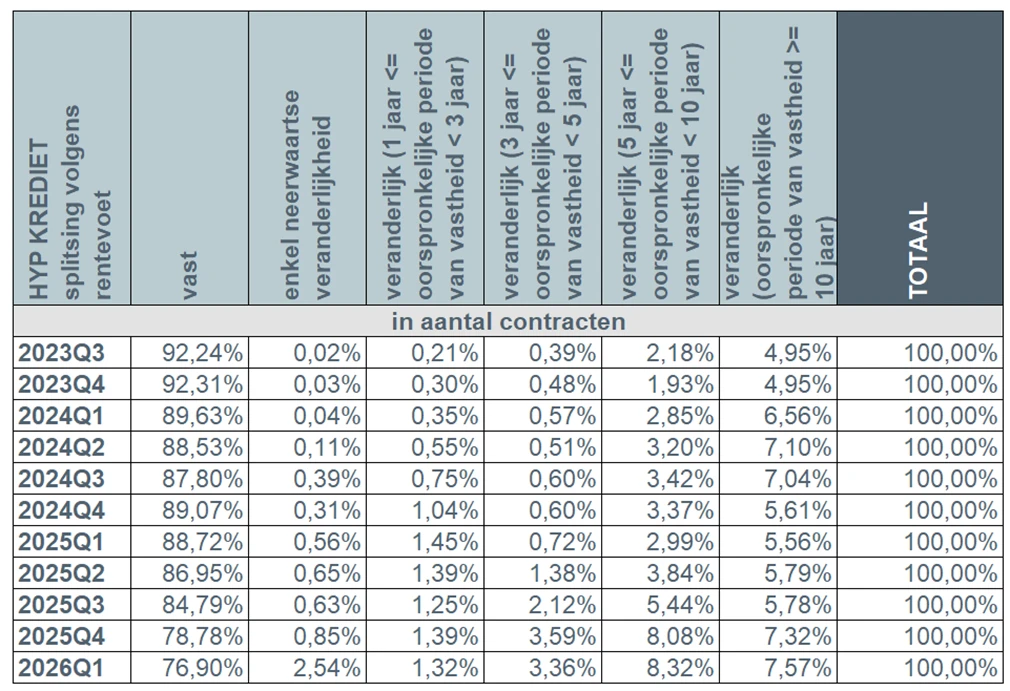

- In dit eerste trimester opteerde meer dan 8 op 10 kredietnemers (84,5%) opnieuw voor een vaste rentevoet of een variabele rentevoet met een initiële rentevaste periode van meer dan 10 jaar. In 1,3% van de gevallen kozen kredietnemers nog voor kredieten met een jaarlijks veranderlijke rentevoet en 2,5% van de kredietnemers koos voor kredieten met een veranderlijke rentevoet die enkel kan dalen.

Daling van het aantal kredietaanvragen

Het aantal kredietaanvragen, herfinancieringen buiten beschouwing gelaten, is in het eerste trimester van 2026 met iets meer dan 8,4% gedaald ten opzichte van het eerste trimester van 2025. Ook het overeenkomstige aangevraagde bedrag daalde met ongeveer 5,5%.

Bron: Febelfin

De daling van het aantal kredietaanvragen deed zich voor bij bijna alle bestemmingen. Het aantal kredietaanvragen voor de aankoop van een woning (-4.306) daalde met -8,3% en dat voor de renovatie van een woning (-2.740) met -18,1%: dat is de sterkste daling. Ook het aantal kredietaanvragen voor andere bestemmingen (-865) daalde (-16,5%). De bouw van een woning blijft aantrekkelijk met een aantal kredietaanvragen dat nog steeds stijgt (+442, of +5,76%), net als dat voor aankoop + renovatie van een woning (+346, of +6,9%). Daarnaast daalde in het eerste trimester van 2026 ook het aantal kredietaanvragen voor externe herfinancieringen met 9,7%.

Het is belangrijk om te herinneren dat het eerste trimester van 2025, waarmee we de cijfers van 2026 vergelijken, een trimester was dat werd gekenmerkt door meerdere factoren, zoals de verlaging van de registratierechten in Wallonië tot 3% en ook een daling van de rentevoeten. Vandaag is de rentesituatie omgekeerd, waardoor de kredietaanvragen onder druk staan. Ook internationale factoren spelen mee.

Bron: Febelfin

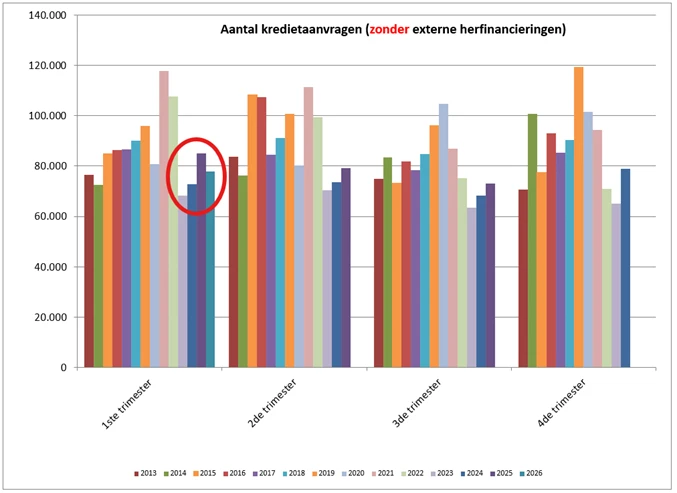

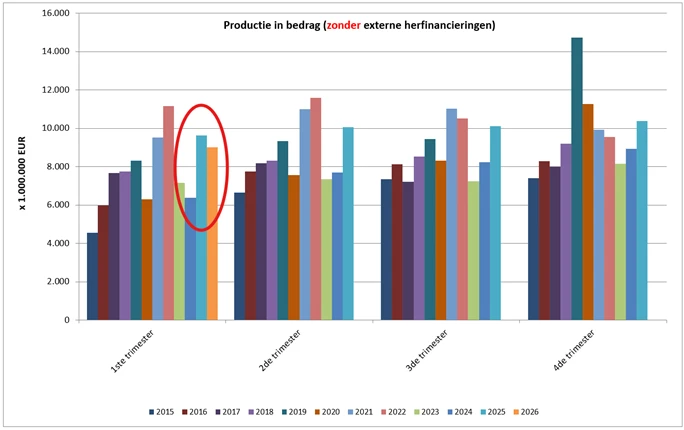

Minder verstrekte kredieten in het eerste trimester

Net zoals de kredietaanvragen is in het eerste trimester van 2026 ook het aantal verstrekte kredieten, herfinancieringen buiten beschouwing gelaten, met ongeveer 9,5% gedaald ten opzichte van het eerste trimester van 2025. Het overeenkomstige bedrag liet eveneens een daling van ongeveer 6,5% optekenen.

Bron: Febelfin

De vergelijking van de productie in het eerste trimester van 2026 met het eerste trimester van 2025 geeft enigszins een vertekend beeld. Zoals eerder gezegd moet worden opgemerkt dat de markt van het hypothecair krediet een stevige boost kreeg door de verlaging van de registratierechten in Wallonië tot 3% op 1 januari 2025. Dit trimester staat voor de productie van hypothecaire kredieten echter in de top 4 van de eerste trimesters van de voorbije 10 jaar.

Bron: Febelfin

Hypothecaire kredieten volgens bestemming

In het eerste trimester van 2026 werden iets meer dan 47.300 nieuwe kredieten verstrekt voor een totaalbedrag van meer dan 9 miljard EUR (herfinancieringen buiten beschouwing gelaten).

Globaal daalde het aantal verstrekte kredieten, herfinancieringen buiten beschouwing gelaten, met 9,5% (in aantal) en 6,5% (in bedrag) ten opzichte van het eerste trimester van 2025. De bestemmingen aankoop + renovatie van een woning en de bouw van een woning tonen daarentegen een positieve trend.

In vergelijking met het eerste trimester van 2025 daalde het aantal kredieten voor de aankoop van een woning (-3.279, of -10,3%) en het aantal kredieten voor andere bestemmingen (-373, of -13%). Hetzelfde geldt voor kredieten voor renovatie van een woning, met de sterkste daling (-21,5%), of 2.247 kredieten minder dan in het eerste trimester van 2025. Het aantal kredieten voor de bouw van een woning steeg (+349, of +8,5%). Het aantal kredieten voor aankoop + renovatie van een woning kende de sterkste stijging (+18,8%), of 558 kredieten meer dan in 2025.

Het aantal externe herfinancieringen daalde eveneens met 23,6%. Er werden zo iets meer dan 2.200 externe herfinancieringen geregistreerd voor een totaalbedrag van ongeveer 345 miljoen EUR.

Het gemiddeld bedrag van een krediet nam af

In het eerste trimester daalde het gemiddeld bedrag van de verstrekte kredieten voor de meeste bestemmingen.

Het gemiddeld bedrag van een krediet voor de aankoop van een woning daalde in het eerste trimester van 2026 tot ongeveer 213.000 EUR.

Het gemiddeld bedrag van een krediet voor aankoop van een woning + renovatie daalde eveneens tot ongeveer 230.500 EUR.

Het gemiddeld bedrag van een bouwkrediet steeg licht in het eerste trimester van 2026, tot iets meer dan 254.500 EUR.

Bron: Febelfin

84,5% van de kredietnemers opteert nog altijd voor een vaste rentevoet

In het eerste trimester van 2026 koos meer dan 8 op 10 kredietnemers (84,5%) opnieuw voor een vaste rentevoet of een veranderlijke rentevoet met een initiële rentevaste periode van minstens 10 jaar. Ongeveer 11,7% van de kredietnemers gaf de voorkeur aan een variabele rentevoet met een initiële rentevaste periode tussen 3 en 10 jaar. Ongeveer 1,3% van de kredietnemers koos voor een jaarlijks veranderlijke rentevoet. Meer dan 2,5% van de kredietnemers opteerde in dit eerste trimester van 2026 voor een veranderlijke rentevoet die enkel kan dalen.

Bron: Febelfin

Als gevolg van de stijging van de rentevoeten (zie onderstaande grafiek) blijven Belgische consumenten in overgrote mate kiezen voor zekerheid. Het aantal personen dat opteert voor een veranderlijke rentevoet blijft beperkt. De wetgeving beschermt ook in het bijzonder consumenten die kiezen voor een veranderlijke rentevoet. Zo kan de veranderlijke rentevoet na aanpassing aan de evolutie van de toepasselijke referte-indexen nooit meer bedragen dan het dubbele van de initiële rentevoet. Consumenten die hopen op een daling van de rentevoeten in de komende jaren, kiezen, indien deze formule aangeboden wordt door de kredietgever, vandaag voor de formule van een veranderlijke rentevoet die enkel kan dalen. Dat biedt zekerheid bij een stijging en de mogelijkheid om te genieten van een eventuele rentedaling in de komende jaren.

Bron: NBB.Stat

Verantwoorde hypothecaire kredietverlening blijft het uitgangspunt

De kredietsector is en blijft zich ervan bewust dat hypothecaire kredietverlening met grote zorg moet gebeuren en dat verantwoorde kredietverlening het absolute uitgangspunt moet blijven. Op dit vlak zit de sector dan ook op dezelfde lijn als de toezichthouder: kredietverstrekkers moeten met de nodige voorzichtigheid handelen om enerzijds maximaal te vermijden dat kredietnemers te omvangrijke leningen zouden aangaan, en anderzijds op termijn de financiële stabiliteit te vrijwaren.

Voor meer informatie

Alle statistieken van het hypothecair krediet (2000 – 2026Q1), opgesplitst naar kredietdoel en type rentevoet, zijn beschikbaar onder de rubriek “Cijfers”.