Crédits hypothécaires : premier trimestre 2026 parmi les 4 meilleurs sur 10 ans

30 avril 2026

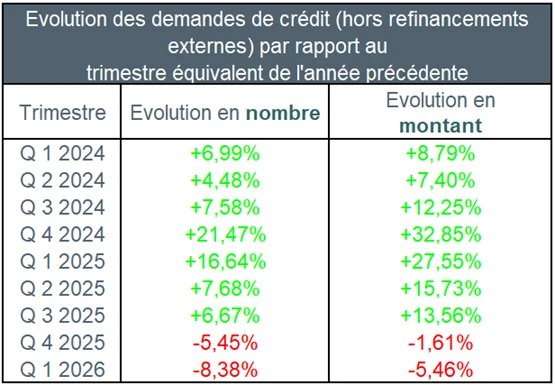

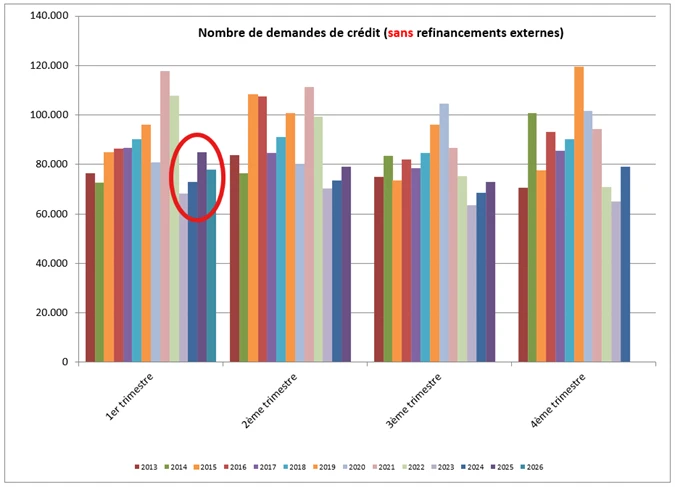

Au premier trimestre de 2026, le nombre de demandes de crédit hors refinancements s’est contracté de 8,4%. Le montant de crédit correspondant durant cette période a également diminué d’environ 5,5%.

Au premier trimestre 2026, environ 47.500 contrats de crédit hypothécaire ont été conclus pour un montant total d’un peu plus de 9 milliards EUR (hors refinancements).

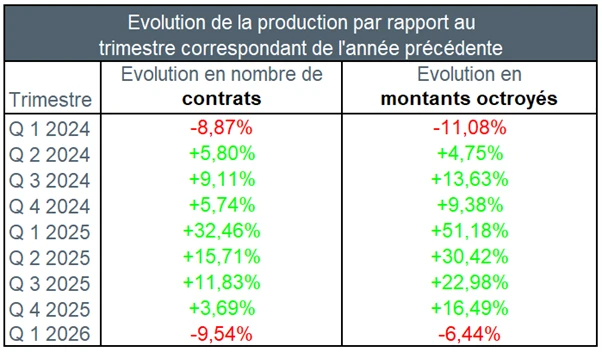

Ceci représente une baisse du nombre des contrats de crédit octroyés de 9,5% par rapport au premier trimestre de l’an dernier. Concernant le montant des crédits octroyés, on note également une baisse d’environ 6,5% par rapport à l’année passée. Le premier trimestre 2025 a donc été un trimestre exceptionnel en matière d'octroi de crédit hypothécaire, du fait de l’abaissement des droits d'enregistrement en Wallonie.

C’est ce qui ressort des statistiques relatives au crédit hypothécaire publiées ce jour par Febelfin.

Les 45 membres du Retail Credit Forum de Febelfin représentent ensemble environ 90% du nombre total de crédits hypothécaires nouvellement octroyés (ce que l'on appelle la production). L'encours total du crédit hypothécaire des membres du RCC de Febelfin s’élevait à environ 300 milliards EUR fin mars 2026.

1er trimestre 2026 : moins de demandes

La comparaison avec le même trimestre de l’année dernière indique que le nombre de demandes de crédits hypothécaires hors refinancements a baissé d’un peu plus de 8,4% au 1er trimestre de 2026. 78.000 demandes de crédit ont été introduites, ce qui correspond à une baisse de 8,4 %. Le montant demandé correspondant, équivalant à plus de 16 milliards EUR, s’est quant à lui contracté d’environ 5,5% par rapport à cette même période.

Il est cependant important de noter que nous comparons ici ces résultats à un premier trimestre 2025 exceptionnel. Le marché du crédit hypothécaire avait été boosté par l’entrée en vigueur, en Wallonie, de l’abaissement des droits d’enregistrement à 3% au 1er janvier 2025.

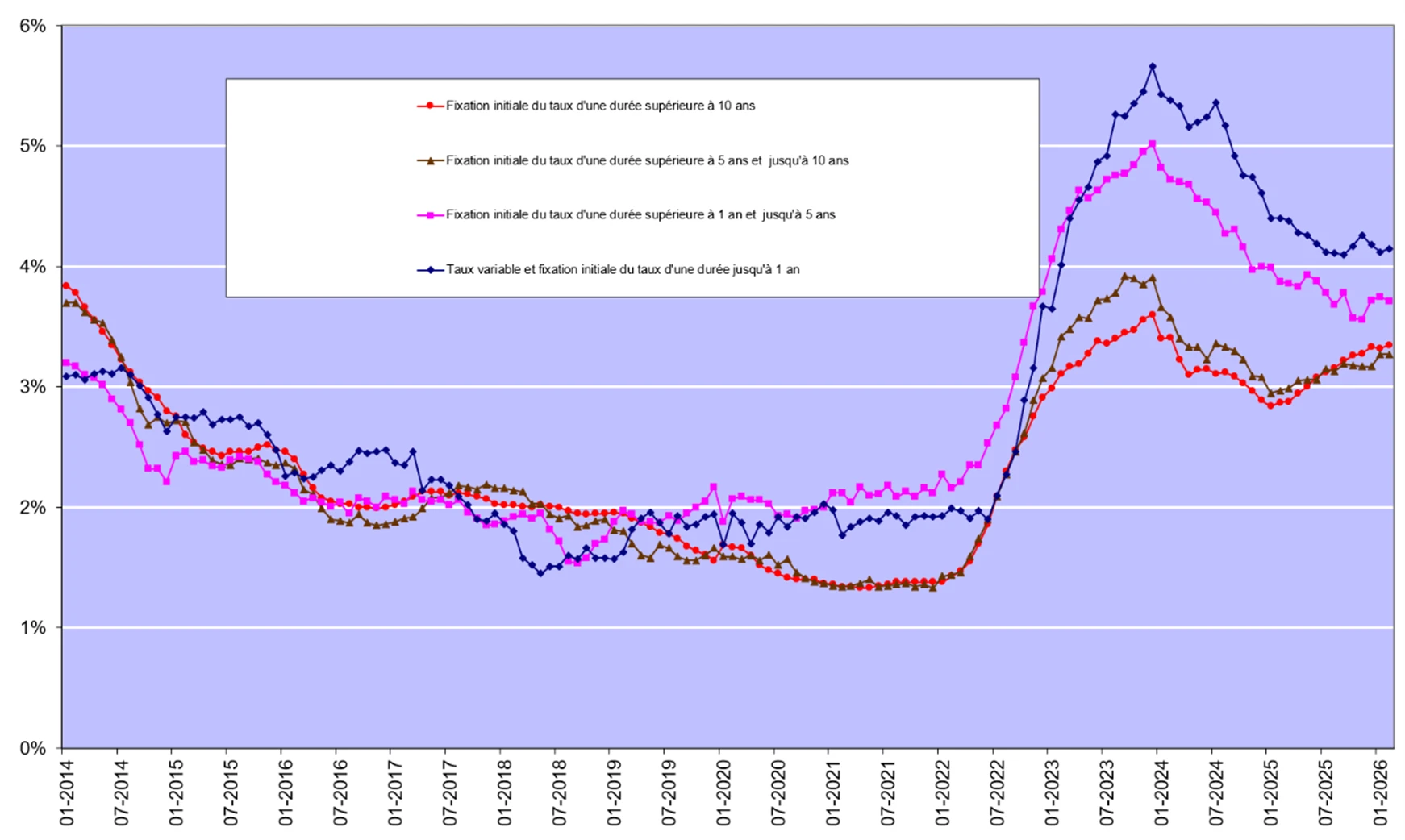

Le premier trimestre 2026 a en outre été marqué par une hausse des taux d'intérêt des crédits hypothécaires. Sur la base des chiffres publiés par la Banque nationale de Belgique, ces taux oscillaient en février 2026 entre en moyenne 3,35% (pour les crédits assortis d’une période initiale de fixité du taux de plus de 10 ans) et en moyenne 4,15% (pour les crédits assortis d’une période initiale de fixité du taux de 1 an).

« La hausse des taux à long terme a pesé sur les demandes de crédits hypothécaires au 1er trimestre. Cependant, la production de crédits hypothécaires en Belgique s’inscrit dans le top 4 des 10 dernières années. »

On trouvera ci-dessous les principaux constats pour le premier trimestre de 2026 par rapport au premier trimestre de 2025 :

Les refinancements ne sont pas pris en compte dans ces chiffres.

- Le nombre de demandes de crédit (hors refinancements) a connu une baisse de 8,4% au premier trimestre 2026 par rapport au premier trimestre 2025. Le montant correspondant des demandes de crédit a lui aussi diminué d’environ 5,5 % par rapport à 2025. Ce sont ainsi 78.000 demandes de crédit qui ont été introduites pour un montant total d’un peu plus de 16 milliards EUR.

- Les crédits hypothécaires octroyés ont enregistré une baisse (en nombre) d’environ 9,5 % au premier trimestre 2026. Le montant correspondant s’est également contracté d’environ 6,5 % par rapport à 2025. Environ 47.500 crédits ont ainsi été octroyés pour un montant total dépassant 9 milliards EUR (hors refinancements).

- Par rapport au premier trimestre de 2025, la tendance est mitigée selon les destinations. C’est le nombre de contrats de crédit pour l’achat + rénovation (+558, soit +18,8%) qui a connu la plus forte progression. Cette tendance haussière se marque également pour la construction d’un logement (+349, soit +8,5%). Le nombre de crédits contractés pour l’achat d’un logement (-3.279, soit -10,2%) traduit quant à lui une contraction, tout comme le nombre de crédits contractés pour les autres destinations (garage, terrain à bâtir, …) (-373, soit -13%) et ceux pour la rénovation (-2.247, soit -21,5%) pour ce début 2026.

- Le nombre de refinancements externes (-687, soit -23,6%) signe la plus forte baisse au premier trimestre 2026, la hausse des taux des derniers mois pouvant expliquer cette tendance. Par conséquent, un peu plus de 2.200 refinancements externes ont été enregistrés au premier trimestre 2026, pour un montant total d’environ 345 millions EUR.

- Le montant moyen emprunté pour l’achat d’un logement a fortement baissé au premier trimestre 2026, pour tomber à environ 213.000 EUR. Le montant moyen d’un crédit pour achat + rénovation a lui aussi connu une diminution, au premier trimestre 2026, pour arriver à 230.500 EUR. Le montant moyen pour un crédit de construction a quant à lui connu une légère augmentation pour se fixer à 254.600 EUR au premier trimestre 2026.

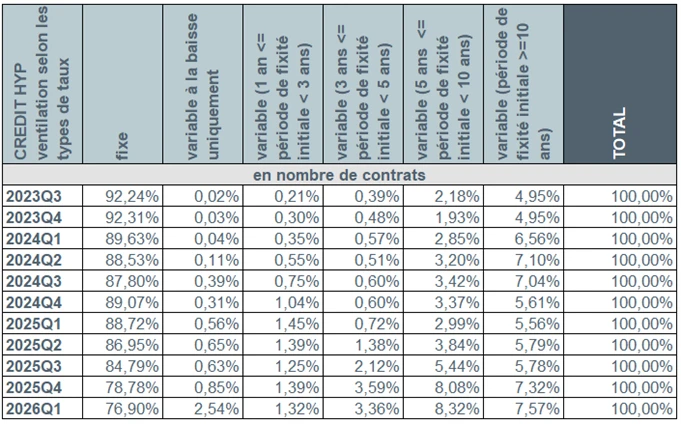

- Au cours de ce premier trimestre, plus de 8 emprunteurs sur 10 (84,5%) ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Dans 1,3% des cas, les emprunteurs ont encore opté pour des crédits assortis d’un taux d’intérêt variable annuellement et 2,5% des emprunteurs ont opté pour des crédits assortis d’un taux variable uniquement à la baisse.

Baisse du nombre de demandes de crédit

Le nombre de demandes de crédit, hors refinancements, a connu au premier trimestre 2026 une diminution d’un peu plus de 8,4% par rapport au même trimestre de l’année précédente. Le montant sous-jacent des demandes de crédit a également enregistré une baisse de quelque 5,5 %.

Source : Febelfin

La baisse du nombre des demandes de crédit a été observée pour presque toutes les destinations. Le nombre de demandes de crédit pour l’achat d’un logement (-4.306) a baissé de

-8,3% et celui pour la rénovation d’un logement (-2.740) de -18,1% signe la plus forte baisse. Le nombre de demandes de crédit pour d’autres destinations (-865) est également en baisse (-16,5%). La construction d’un logement conserve son attrait avec un nombre de demandes de crédit toujours en hausse (+442, soit +5,76%) tout comme celui pour l’achat + rénovation d’un logement (+346, soit +6,9%). Par ailleurs, au cours du premier trimestre de 2026, le nombre de demandes de crédits pour refinancements externes connait également une baisse de 9,7%.

Il est important de rappeler que le 1er trimestre de l’année 2025, avec lequel nous comparons les chiffres de 2026, était un trimestre porté par plusieurs facteurs comme l’abaissement des droits d’enregistrement à 3% en Wallonie et également une baisse des taux d’intérêts. Aujourd’hui, la situation des taux est inversée et pèse donc sur les demandes de crédit. Sans compter les facteurs internationaux qui jouent également sur ce plan.

Source : Febelfin

Moins de crédits octroyés au premier trimestre

Comme pour les demandes de crédit, le nombre de crédits octroyés, hors refinancements, a connu une baisse d’environ 9,5% au cours du premier trimestre de 2026, par rapport au premier trimestre 2025. Le montant correspondant a quant à lui également enregistré une baisse, d’environ 6,5%.

Source : Febelfin

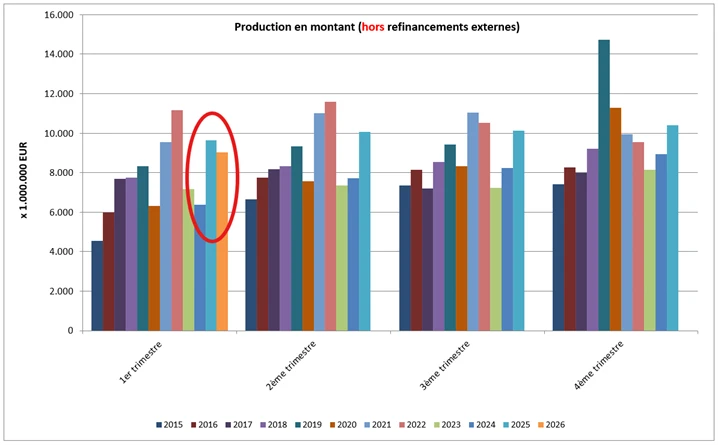

La comparaison de la production au 1er trimestre 2026 avec le trimestre correspondant de 2025 est quelque peu faussée. Comme déjà mentionné, il est important de noter que le marché du crédit hypothécaire avait reçu un coup de boost important du fait de l’abaissement des droits d’enregistrement en Wallonie à 3% au 1er janvier 2025. Cependant, ce trimestre s’inscrit, pour la production de crédits hypothécaires, dans le top 4 des 1ers trimestres de la dernière décennie.

Source : Febelfin

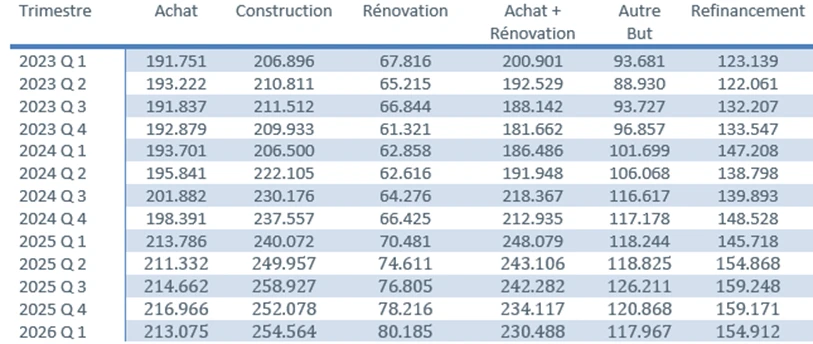

Les crédits hypothécaires selon les destinations

Au premier trimestre 2026, un peu plus de 47.300 nouveaux crédits ont été octroyés pour un montant total dépassant 9 milliards EUR (hors refinancements).

Globalement, le nombre de crédits octroyés, hors refinancements, s’est contracté de 9,5% (en nombre) et 6,5% (en montant) par rapport au premier trimestre de 2025. Les destinations achat + rénovation d’un logement ainsi que la construction d’un logement marquent, quant à elles, une tendance positive.

Comparativement au premier trimestre de 2025, le nombre de crédits a diminué pour l’achat d’un logement (-3.279, soit -10,3%) et le nombre de crédits pour d’autres destinations (-373, soit

–13%). Il en va de même pour la destination rénovation d’un logement, qui marque la plus forte contraction de -21,5%, soit 2.247 crédits de moins qu’au premier trimestre de 2025. Le nombre de crédits pour la construction d’un logement marque une hausse (+349, soit +8,5%). Le nombre de crédits octroyés pour l’achat + rénovation d’un logement marque la plus forte hausse avec + 18,8% soit 558 crédits de plus qu’en 2025.

Le nombre de refinancements externes est également en baisse, de 23,6%. De ce fait, ce sont plus de 2.200 refinancements externes qui ont été octroyés pour un montant total d’environ 345 millions EUR.

Baisse du montant moyen d’un crédit

Au premier trimestre, le montant moyen des crédits octroyés a baissé pour la plupart des destinations.

Le montant moyen d’un crédit pour l’achat d’un logement a enregistré une diminution au cours du premier trimestre 2026, tombant à environ 213.000 EUR.

Le montant moyen d’un crédit pour l’achat d’un logement + rénovation a également connu une contraction, pour descendre à quelque 230.500 EUR.

Le montant moyen d’un crédit de construction a connu une légère augmentation au 1er trimestre 2026, pour passer à un peu plus de 254.500 EUR.

Source : Febelfin

84,5% des emprunteurs optent toujours pour un taux fixe

Au cours du premier trimestre 2026, plus de 8 emprunteurs sur 10 (84,5%) ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Environ 11,7% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans. Environ 1,3% des emprunteurs ont choisi un taux variable annuellement. Plus de 2,5% des emprunteurs ont opté pour un taux variable uniquement à la baisse au cours de ce 1er trimestre 2026.

Source : Febelfin

Du fait de la hausse de taux d’intérêt (voir graphique ci-après), les consommateurs belges continuent donc de privilégier très largement la sécurité. Le nombre de personnes qui optent pour un taux d’intérêt variable reste faible. La législation protège aussi particulièrement le consommateur qui opte pour un taux d’intérêt variable. C’est ainsi que ce taux ne peut, après adaptation en fonction de l’évolution des indices de référence applicables, jamais excéder le double du taux d’intérêt initial. Les consommateurs qui espèrent une baisse des taux dans les prochaines années, se dirigent aujourd’hui, si cette formule faire partie de l’offre du prêteur, vers un taux variable uniquement à la baisse. Cela leur offre la sécurité à la hausse et la possibilité de profiter d’une éventuelle baisse des taux au cours des prochaines années.

Source: Stat BNB

Un octroi de crédit hypothécaire responsable reste le principe de base

Le secteur du crédit est et demeure conscient qu’une grande prudence doit présider à l’octroi de crédits hypothécaires et qu’un octroi de crédit responsable doit demeurer le principe de base absolu. À cet égard, le secteur est donc en phase avec les autorités de contrôle : les prêteurs doivent faire preuve de toute la prudence qui s’impose afin, d’une part, d'éviter au maximum que les emprunteurs individuels ne contractent des prêts excessifs et, d’autre part, de préserver la stabilité financière.

Pour plus d’informations

Toutes les statistiques en matière de crédit hypothécaire (2000 – 2026Q1), ventilées selon la destination du crédit et le type de taux d’intérêt, sont disponibles sous la rubrique « Chiffres ».