Crédits hypothécaires en 2024 : une année positive après une année de pause

30 janvier 2025 - 15 min de lecture

L’année 2024 retrouve une tendance positive avec 3 trimestres consécutifs en hausse pour la production des nouveaux crédits hypothécaires. La baisse des taux a été un signal positif pour les consommateurs.

Le nombre total des demandes de crédit en 2024, en excluant les refinancements, a augmenté d’environ 10% par rapport à l’année 2023. Cette augmentation est plus marquée, en montant, avec +15% par rapport à 2023. Les demandes avec le but « construction » sont restées en recul de plus de 2% en nombre mais augmentent de plus de 9% en montant. Cependant, le nombre de demandes de crédits avec pour but « Achat + Rénovation » se stabilise, par rapport à 2023, de 0,6% et de +16,5% en montant.

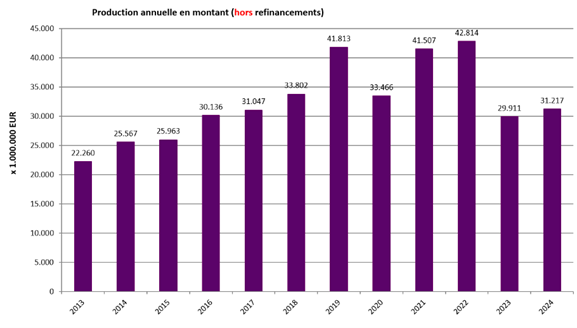

Au cours de l’année 2024, plus de 186.000 dossiers de crédits, hors refinancement, ont été réalisés pour un montant de plus de 31 milliards d’euros. Cela représente une hausse de plus de 4% par rapport à 2023.

Source : UPC

C’est ce qui ressort des statistiques relatives au crédit hypothécaire publiées ce jour par l’Union professionnelle du Crédit (UPC)*.

*Les 45 membres de l'UPC représentent ensemble environ 90% du nombre total de crédits hypothécaires nouvellement octroyés (ce que l'on appelle la production). L'encours total du crédit hypothécaire des membres de l’UPC fin décembre 2024 s’élève à environ 286 milliards EUR.

2 semestres, 2 tendances

Le premier semestre 2024 était en demi-teinte avec le premier trimestre qui était encore négatif, cela s’explique par le fait que les demandes de crédits hypothécaires ne repartaient à la hausse qu’à la toute fin de l’année 2023.

Le second semestre s’est, quant à lui, inscrit dans une tendance positive expliquée par la baisse des taux amorcée au début de l’année 2024. En effet, le second semestre enregistre, en montant, en excluant les refinancements, une hausse de l’ordre de 11,4 % par rapport à la même période en 2023. Le premier semestre 2024 avait, quant à lui, enregistré un recul de 3,1 % par rapport à 2023.

Avec la baisse des taux constatée au cours de l’année 2024, la capacité de remboursement a été impactée positivement et nous permet d’enregistrer, une production pour près de 17,2 milliards d’euros et 99.500 crédits hypothécaires sur le second semestre 2024.

Source : UPC

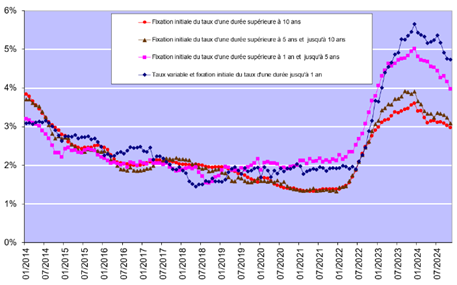

Les taux d’intérêt ont donc joué un rôle majeur dans l’évolution constatée l’an dernier. Sur la base des chiffres publiés par la Banque nationale de Belgique, ces taux oscillaient en novembre 2024 entre 2,97% (pour les crédits à taux variable assortis d’une période initiale de fixité du taux de plus de 10 ans) et 4,74% (pour les crédits assortis d’une période initiale de fixité du taux jusque 1 an).

“La baisse des taux amorcée au début de l’année 2024, a permis de dégager une plus grande capacité de remboursement auprès des candidats emprunteurs et relancer l’activité des crédits hypothécaires après avoir connu une année de pause", déclare Ivo Van Bulck, Secrétaire général de l'Union professionnelle du crédit.

On trouvera ci-dessous les principaux constats pour l’ensemble de l’année 2024, l’accent étant en outre mis particulièrement sur le quatrième trimestre (les refinancements ne sont pas pris en compte dans ces chiffres).

En ce qui concerne l’ensemble de l’année 2024 :

- En 2024, le nombre de demandes de crédit (hors celles pour refinancements) a connu une augmentation de 10% par rapport à 2023. Le montant des demandes de crédit était également d’environ 15% plus élevé qu’en 2023. Ce sont ainsi 294.000 demandes de crédit qui ont été introduites pour un montant total de plus de 55,6 milliards EUR.

- Au total, ce sont un peu plus de 186.000 crédits hypothécaires qui ont été octroyés en 2024 (hors refinancements) pour un montant total de plus de 31 milliards d’euros. En nombre, les crédits hypothécaires octroyés ont donc augmenté en 2024 de plus de 3% par rapport à l’année 2023. Le montant correspondant a, également, connu une augmentation de 4,4 % par rapport à l’année 2023.

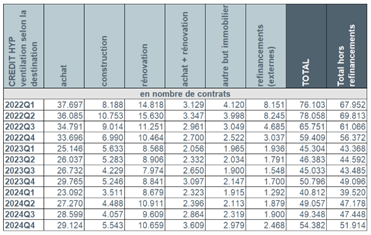

- L’année 2024 enregistre une hausse générale dans l’évolution du nombre de crédits octroyés selon la destination, pour le nombre de crédits octroyés pour l’achat d’un logement (+405, soit +0,4%) ainsi que pour celui des crédits octroyés pour l’achat avec transformation (+1.057, soit +10,4%), les crédits contractés pour la rénovation d’un logement (+5.569, soit +16,2%) ainsi que le nombre de crédits pour d’autres destinations, comme un garage, un terrain à bâtir... (+1.280, soit +15,9%), à l’exception des crédits de construction (-2.792, soit -13,7%)

- En 2024, le nombre de refinancements externes (+564, soit +8,1%) a connu, également, une hausse par rapport à l’année précédente. Un peu moins de 9.400 refinancements externes ont ainsi été enregistrés en 2024, pour un montant total d’un peu plus de 1 milliard d’EUR

Une comparaison du quatrième trimestre 2024 avec le quatrième trimestre de l’année précédente donne les résultats suivants :

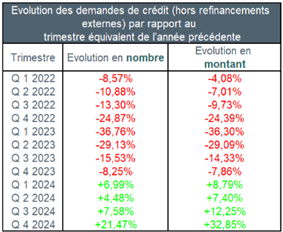

- On peut constater qu’au cours du quatrième trimestre 2024, environ 79.000 demandes de crédit ont été introduites pour un montant total d’un peu plus de 15,5 milliards EUR, ce qui représente, en nombre, une hausse de près de 21,5% et, en montant, une hausse d’un peu moins de 33% par rapport au dernier trimestre 2023.

- Si l’on compare avec le quatrième trimestre de 2023, le nombre de crédits hypothécaires octroyés a globalement augmenté (+5,7%) au cours du quatrième trimestre de 2024. Si l’on compare avec le record du quatrième trimestre 2019 (correspondant à la suppression du bonus logement en Flandre), nous constatons une baisse de -52%.

- En montant également, environ 9,4% de crédit en plus a été accordé au quatrième trimestre 2024 par rapport au quatrième trimestre de l’année précédente.

- Un peu plus de 52.000 crédits ont été octroyés au total pour un montant de 8,9 milliards EUR (hors refinancements).

- Le nombre de refinancements externes a augmenté au cours du quatrième trimestre de 2024. Durant ce trimestre, un peu moins de 2.500 refinancements externes ont été accordés pour un montant d’un peu plus de 367 millions EUR.

- Le montant moyen d’un crédit pour achat + rénovation a connu, au quatrième trimestre, une augmentation pour atteindre 213.000 EUR. Le montant moyen emprunté pour l’achat d’un logement a enregistré une augmentation au cours du quatrième trimestre 2024, se fixant à environ 198.500 EUR. Le montant moyen pour un crédit de construction a augmenté au quatrième trimestre 2024 à environ 237.600 EUR.

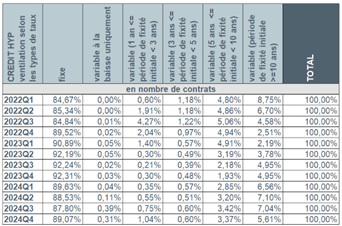

- Au quatrième trimestre 2024, plus de 9 emprunteurs sur 10 (94,7%) ont à nouveau opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Dans seulement 1,3% des cas, les emprunteurs ont encore opté pour des crédits assortis de taux d’intérêt variables annuellement.

I. Nombre de demandes de crédit au quatrième trimestre

Le nombre de demandes de crédit, hors celles relatives aux refinancements externes, a connu au quatrième trimestre 2024 une hausse d’environ 21,5% par rapport au même trimestre de l’année précédente. Le montant sous-jacent des demandes de crédit a augmenté, de l’ordre de près de 33%, au cours du dernier trimestre 2024.

Source : UPC

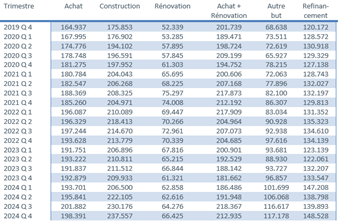

Le nombre de demandes de crédit pour l’achat d’un logement (+7.878) a augmenté de +19,4%, celui pour la rénovation d’un logement (+2.246) de +20,5%, celui pour la construction d’un logement (+1.119) de +18,4% et celui des demandes de crédit pour d’autres destinations comme un garage, terrain à bâtir... (+2.284) de +83%. Le nombre de demandes de refinancements externes a enregistré une hausse de 23% au cours du dernier trimestre 2024. Il en est de même pour le nombre de demandes de crédit pour l’achat + rénovation (+9,2%).

II. Nombre de crédits octroyés au quatrième trimestre

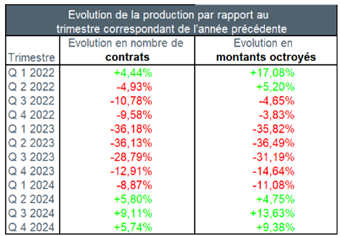

Comparativement au quatrième trimestre de 2023, l’octroi de crédits hypothécaires au quatrième trimestre 2024 a retrouvé une tendance positive, à savoir de +5,7% en nombre et de presque +9,5% en montant.

Source : UPC

Nous constatons encore une baisse en nombre de crédits octroyés si l’on compare avec 2020 (-30,2%). Par rapport au record du 4ème trimestre 2019 (correspondant à la suppression du bonus logement en Flandre), la contraction est même de -52%.

C’est une hausse de 9,4% pour le montant des crédits qui a été accordé au quatrième trimestre 2024 par rapport au quatrième trimestre de l’année précédente. Si l’on compare avec 2020 (-21%) et avec le quatrième trimestre exceptionnel de 2019 (-39,4%), on note une baisse plus conséquente.

III. Évolution du nombre de crédits par destination

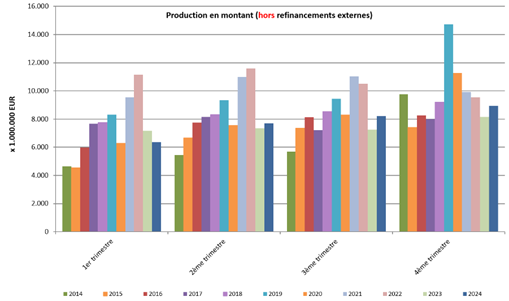

Au quatrième trimestre de 2024, 52.000 nouveaux crédits ont été octroyés pour un montant total de quelque 8,9 milliards EUR – hors refinancements externes.

Par rapport à 2023, il s’agit, comme nous l’avons déjà indiqué, d’une augmentation d’environ 5,8% en nombre de contrats et d’un peu moins de 9,5% en montant correspondant. La comparaison avec le quatrième trimestre de 2023 révèle une hausse homogène : le nombre de crédits pour l’achat avec transformation (+512) a connu une augmentation d’environ 16,5%. Le nombre de crédits pour d’autres destinations (+832, soit +39%), le nombre de crédits pour la rénovation d’un logement (+1.818, soit +20,6%) ainsi que le nombre de crédits de construction (+297, soit +5,7%) ont également enregistré une augmentation par rapport au quatrième trimestre de 2023. Le nombre de crédits contractés pour l’achat d’un logement (-641) a, quant à lui, baissé de 2,2% au quatrième trimestre de 2024 par rapport au même trimestre de 2023.

Par ailleurs, au cours du quatrième trimestre de 2024, le nombre de refinancements externes est reparti à la hausse (+45,2%). C’est un peu moins de 2.500 refinancements externes qui ont été octroyés pour un montant total d’un peu moins de 370 millions EUR.

Source : UPC

IV. Augmentation des montants moyens

Le montant moyen d’un crédit de construction augmente fin de l’année 2024 autour de 238.000 EUR. Ceci représente une augmentation d’environ 62.000 EUR par rapport à fin 2019, mais une augmentation de 30.000 EUR (+ 20,2%) par rapport à fin 2020.

Le montant moyen d’un crédit pour l’achat d’un logement a augmenté au cours de l’année 2024, pour atteindre presque 198.500 EUR. Ici aussi, il s’agit d’une augmentation proche de 33.000 EUR (+20,3%) sur 5 ans.

Le montant moyen des crédits de rénovation a connu une hausse par rapport à il y a un an, passant d’environ 61.000 EUR fin 2023 à un peu plus de 66.000 EUR fin 2024. Néanmoins, ce montant moyen a connu une augmentation d’un peu moins de 14.000 EUR (+26,9%) sur 5 ans.

Le montant moyen d’un crédit pour l’achat d’un logement + rénovation a en 2024 également connu une hausse importante, pour atteindre environ 213.000 EUR, soit environ 13.000 EUR de plus sur 5 ans.

Source : UPC

V. Plus de 97% des emprunteurs optent pour un taux fixe

Au cours du quatrième trimestre 2024, plus de 9 emprunteurs sur 10 (94,7%) ont opté pour un taux d’intérêt fixe ou un taux d’intérêt variable assorti d’une période initiale de fixité des taux de minimum 10 ans. Environ 5% des emprunteurs ont privilégié un taux d’intérêt variable assorti d’une période initiale de fixité des taux entre 3 et 10 ans. Le nombre d’emprunteurs ayant choisi un taux variable annuellement s’est limité à 1,3%.

Source : UPC

Compte tenu des taux d’intérêt élevés (voir graphique ci-après), les consommateurs belges ont continué de privilégier très largement la sécurité. Le nombre de personnes qui optent encore pour un taux d’intérêt variable reste faible, surtout en ce qui concerne le taux d’intérêt variable annuellement. Mais la législation protège aussi particulièrement le consommateur qui opte pour un taux d’intérêt variable. C’est ainsi que ce taux ne peut, après adaptation en fonction de l’évolution des indices de référence applicables, jamais excéder le double du taux d’intérêt initial.

Source : BNB

Un octroi de crédit hypothécaire responsable reste le principe de base

Le secteur du crédit est et demeure conscient qu’il convient d’accorder une attention soutenue à l’octroi de crédit hypothécaire et qu’un octroi de crédit responsable doit demeurer le principe de base absolu. A cet égard, le secteur est donc en phase avec les autorités de contrôle : les prêteurs doivent continuer à attacher une grande importance à la capacité de remboursement des emprunteurs afin, d’une part, d'éviter au maximum que ces derniers ne contractent des prêts excessifs et, d’autre part, de préserver la stabilité financière.

Toutes les statistiques en matière de crédit hypothécaire (2000 – 2024), ventilées selon la destination du crédit et le type de taux d’intérêt, sont disponibles sur le site internet de l’UPC (www.upc-bvk.be) sous la rubrique « Presse et chiffres ».