Plus de nouveaux crédits pour les entreprises

12 décembre 2025 - 8 min de lecture

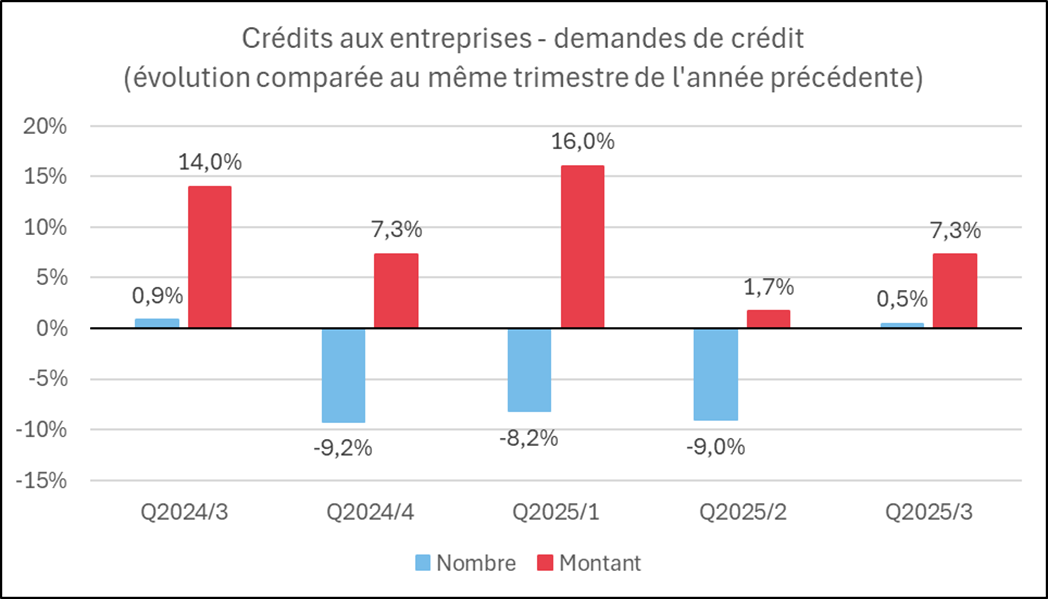

Au troisième trimestre de 2025, le nombre de demandes de crédit a légèrement augmenté par rapport au même trimestre de l'année précédente. Les montants ont également enregistré une évolution à la hausse. Le nombre de demandes de crédit a ainsi progressé de 0,5 %. Le montant des crédits demandés s’est élevé de 7,3 %.

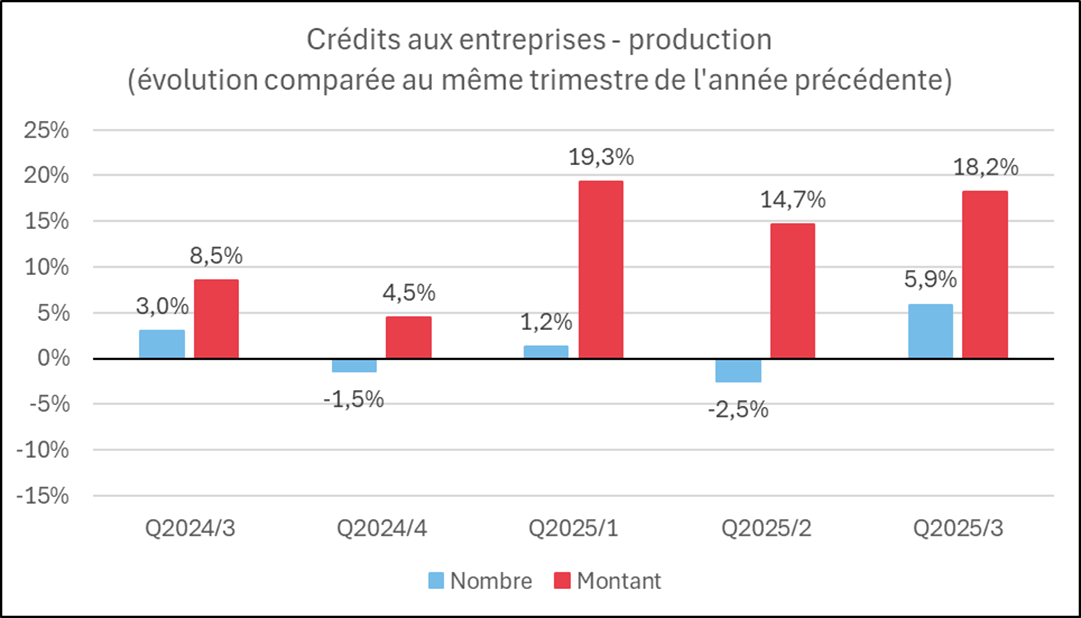

La hausse de la demande de crédit s'est traduite par une augmentation du nombre de nouveaux crédits accordés. Au troisième trimestre de 2025, le nombre de crédits accordés aux entreprises a ainsi progressé de 5,9 % par rapport à la même période de 2024. Le montant des crédits accordés a connu une croissance de 18,2 %.

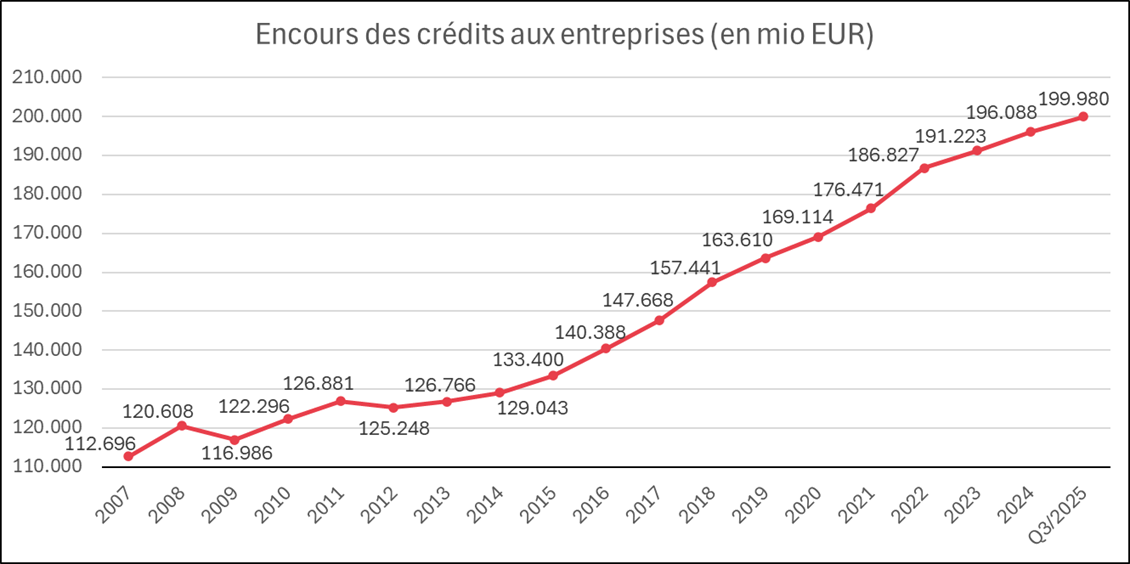

Fin septembre 2025, l'encours des crédits aux entreprises était supérieur de 3,8 % à celui de l'année précédente et s'élevait à 200 milliards d'euros.

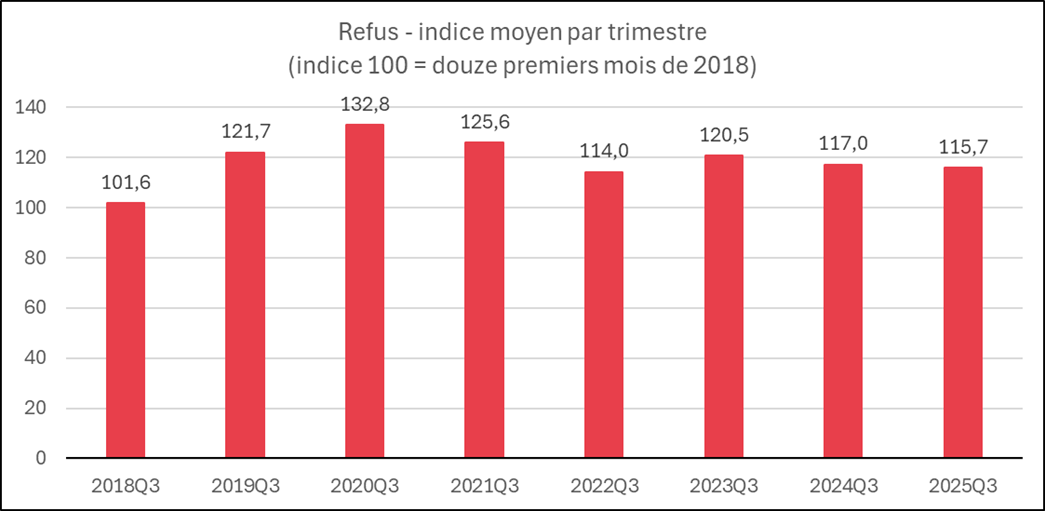

Au troisième trimestre de 2025, le degré de refus s'est situé au quatrième rang des taux les plus bas enregistrés au cours de tous les troisièmes trimestres depuis 2018.

La demande et la production de crédit augmentent tant en nombre qu'en montant

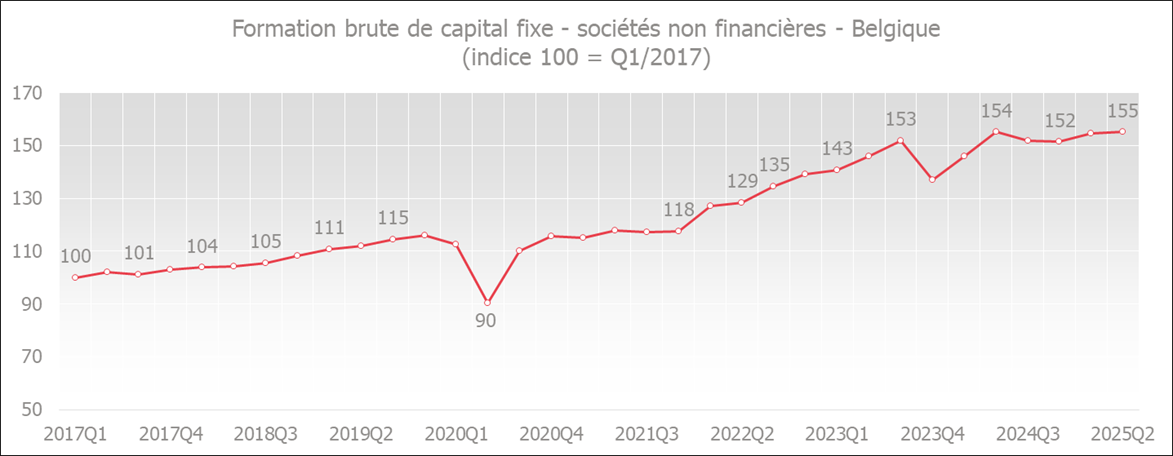

Au troisième trimestre de 2025, les entrepreneurs ont demandé 0,5 % de crédits de plus qu’à la même période de l'année précédente, et ce, pour un montant plus élevé. Le montant demandé a en effet connu une hausse de 7,3 %. L’on constate que malgré de nombreuses incertitudes, les entreprises continuent donc d'investir, ce qui a un effet positif sur la demande de crédit.

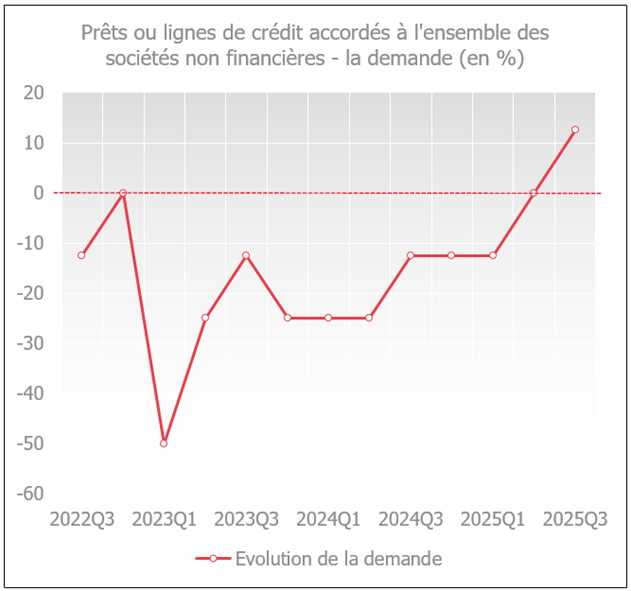

La Bank Lending Survey (BLS) de la Banque centrale européenne (BCE) montre également que la demande de crédits ou de lignes de crédit par les sociétés non financières a évolué positivement au troisième trimestre 2025.

La croissance de la demande a également entraîné une hausse de la production de crédit. Au troisième trimestre de 2025, le nombre de crédits accordés a augmenté de 5,9 % par rapport au même trimestre de l'année précédente. Les montants accordés ont dépassé de 18,2 % ceux du même trimestre de l'année précédente.

L’encours des crédits aux entreprises reste élevé

Fin septembre 2025, l’encours des crédits aux entreprises utilisés, y compris les crédits d'engagement, s'élevait à 200 milliards d'euros, soit 3,8 % de plus qu'un an auparavant.

Il s’agit par exemple des crédits de garantie ou des crédits documentaires.

La politique de crédit des banques reste largement inchangée

Au troisième trimestre de 2025, le degré de refus a été légèrement inférieur au niveau du même trimestre de 2024.

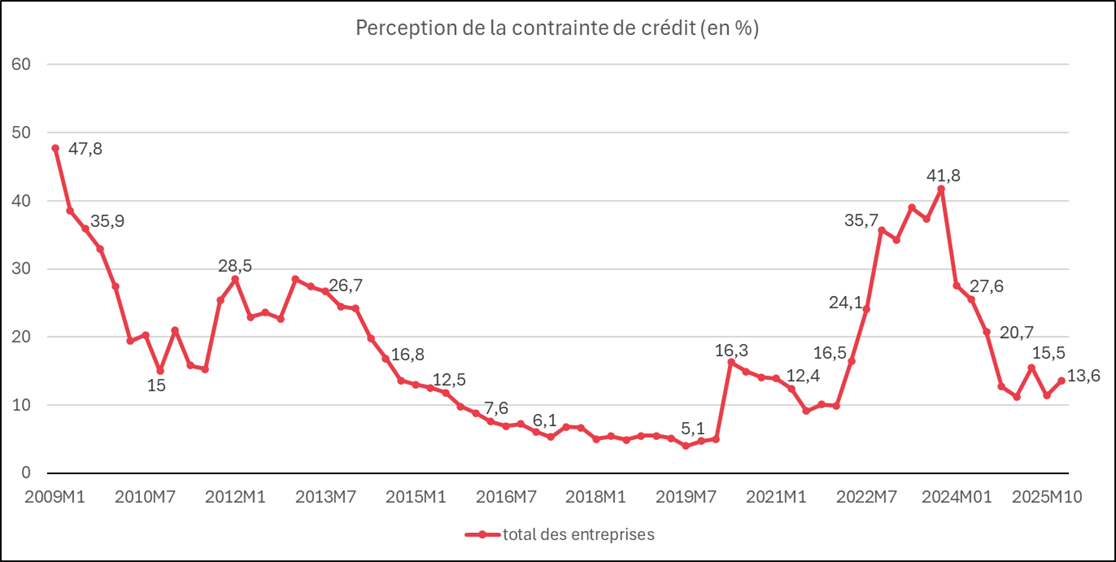

Sur la base des résultats de l'enquête trimestrielle de la Banque nationale de Belgique (BNB) sur la perception des contraintes de crédit par les entreprises, les banques auraient très légèrement resserré leurs conditions de crédit. Le niveau des contraintes de crédit reste toutefois faible. La part des entreprises jugeant les conditions de crédit défavorables a progressé pour atteindre 13,6 % en octobre 2025. En juillet 2025, ce pourcentage était de 11,4 %. La perception des contraintes de crédit est étroitement liée au niveau des taux d'intérêt appliqués, lesquels ont légèrement augmenté en août et septembre 2025.

Les taux d'intérêt restent relativement stables

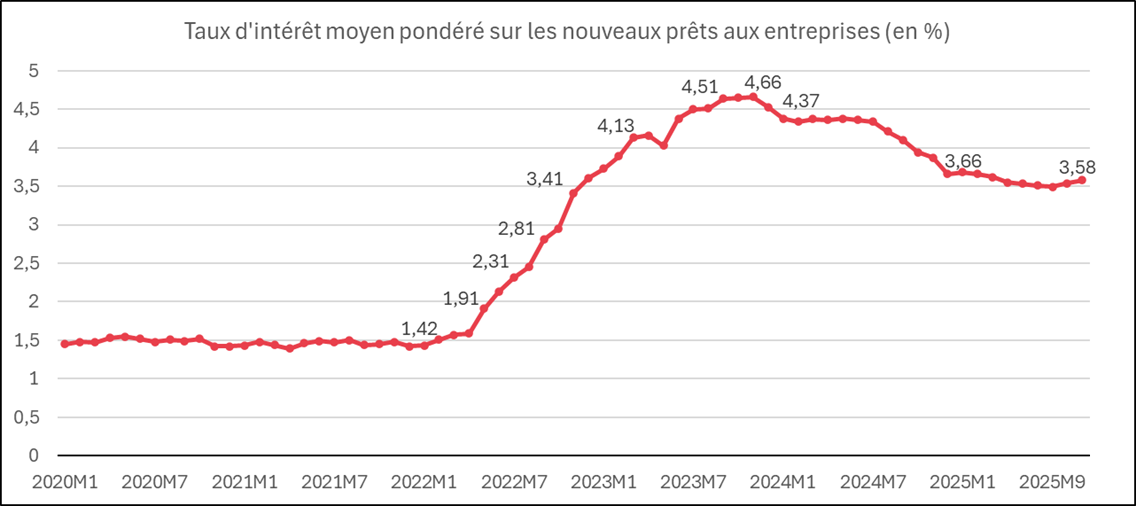

Le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises avait atteint un pic de 4,66 % en novembre 2023. En juillet 2025, ce taux moyen avait déjà baissé de plus d'un point de pourcentage pour s'établir à 3,49 %. En août et septembre 2025, le taux d'intérêt moyen pondéré des nouveaux crédits aux entreprises a légèrement augmenté (passant respectivement à 3,54 % et 3,58 %).

Graphiques

La demande et la production de crédits augmentent en nombre et en montant

Source : Febelfin

Source : Febelfin

Source : BNB

L ’encours des crédits aux entreprises atteint un niveau élevé

Source : Febelfin

La politique d’octroi de crédit des banques demeure inchangée

Source : Febelfin

Source : BCE

Le graphique ci-dessous montre l'évolution de la perception des contraintes de crédit. Une diminution traduit la perception d'un assouplissement des conditions de crédit. Une augmentation, quant à elle, indique que les entreprises pensent qu'il est moins facile d’obtenir un crédit.

Source : BNB

Les taux d’intérêt restent relativement stables

Source : BNB