La hausse de la demande de crédit stimule l’octroi de crédit aux entreprises

7 min de lecture

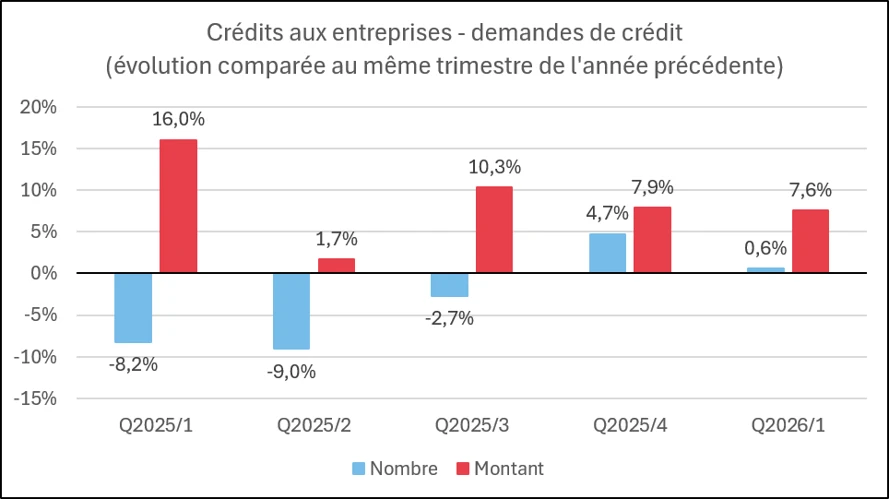

Au premier trimestre 2026, le nombre de demandes de crédit a augmenté par rapport à la même période de l’année précédente, avec une hausse de 0,6 %. Le montant des crédits demandés a, quant à lui, progressé de 7,6 %.

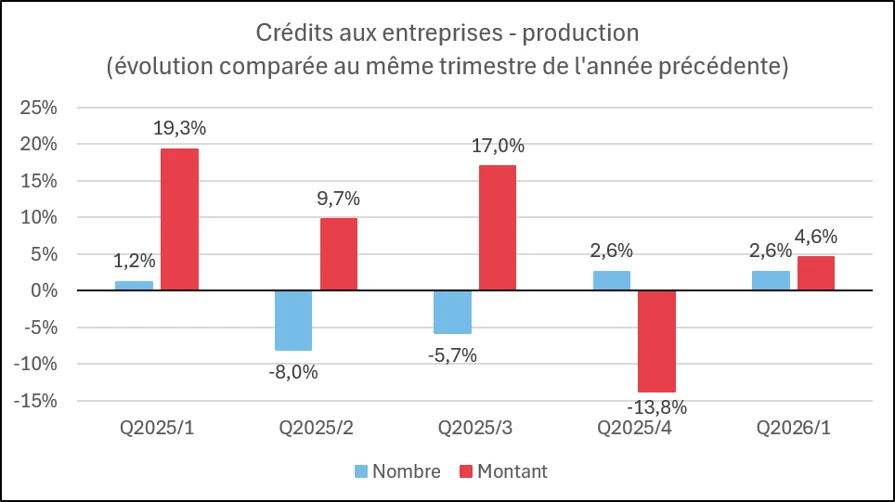

Cette demande accrue s’est traduite par une augmentation du nombre de crédits effectivement accordés. Ainsi, au premier trimestre 2026, il a été octroyé aux entreprises 2,6 % de crédits de plus qu’à la même période de 2025, tandis que le volume des crédits accordés a crû de 4,6 %.

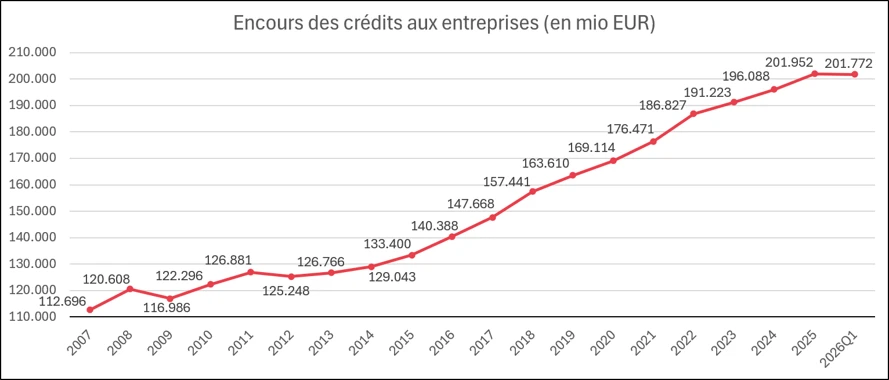

Fin mars 2026, l’encours des crédits aux entreprises atteignait près de 202 milliards d’euros, ce qui représente une progression de 3,0 % sur un an.

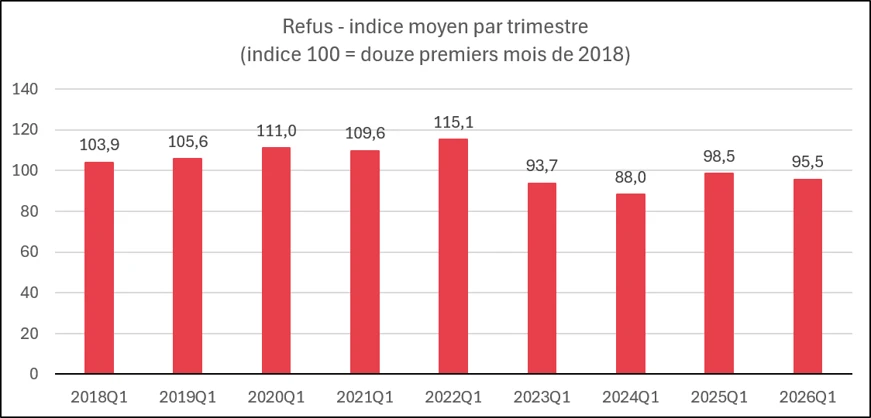

Enfin, le degré de refus a très légèrement reculé au premier trimestre 2026 par rapport à la même période de l’année précédente.

La hausse de la demande de crédit se traduit par une augmentation des nouveaux crédits accordés aux entreprises

Au premier trimestre 2026, les entreprises ont introduit 0,6 % de demandes de crédit de plus que durant la même période de l’année précédente, et ce pour un montant global plus élevé. En effet, l’encours de crédits demandés a progressé de 7,6 %. Malgré de nombreuses incertitudes, certains indicateurs donnent à penser que les entreprises poursuivent leurs investissements, ce qui soutient la demande de crédit.

Cette hausse de la demande s’est également traduite par une augmentation du nombre de nouveaux crédits accordés. Ainsi, le nombre de crédits octroyés au premier trimestre 2026 a été supérieur de 2,6 % à celui du même trimestre de l’année précédente. Les montants accordés ont, quant à eux, augmenté de 4,6 % sur la même période.

L’encours des crédits aux entreprises reste élevé

Fin mars 2026, l’encours des crédits aux entreprises — y compris les crédits d’engagement — atteignait près de 202 milliards d’euros, soit une hausse de 3,0 % sur un an.

Il s’agit par exemple des crédits de garantie ou des crédits documentaires.

Légère remontée des taux d’intérêt

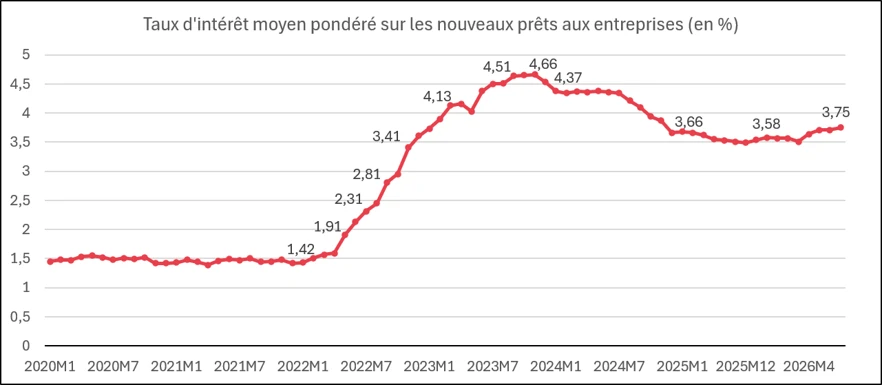

Le taux d’intérêt moyen pondéré des nouveaux crédits aux entreprises avait atteint un pic de 4,66 % en novembre 2023. Il a ensuite diminué de plus d’un point de pourcentage pour s’établir à 3,49 % en juillet 2025. Au cours du second semestre 2025, ce taux est resté relativement stable, s’élevant à 3,51 % fin décembre 2025.

Depuis janvier 2026, les taux d’intérêt sont repartis à la hausse. En avril 2026, le taux moyen pondéré des nouveaux crédits aux entreprises atteignait 3,75 %.

La politique de crédit des banques reste globalement inchangée

Au premier trimestre 2026, le degré de refus a été légèrement inférieur par rapport à la même période de 2025.

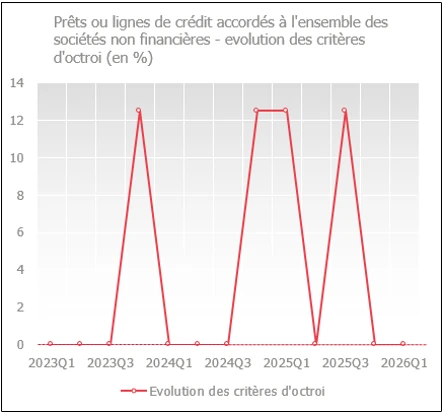

Dans le cadre de l’enquête Bank Lending Survey (BLS) menée par la Banque centrale européenne (BCE), les banques indiquent n’avoir apporté aucune modification à leurs conditions de crédit au cours du premier trimestre 2026.

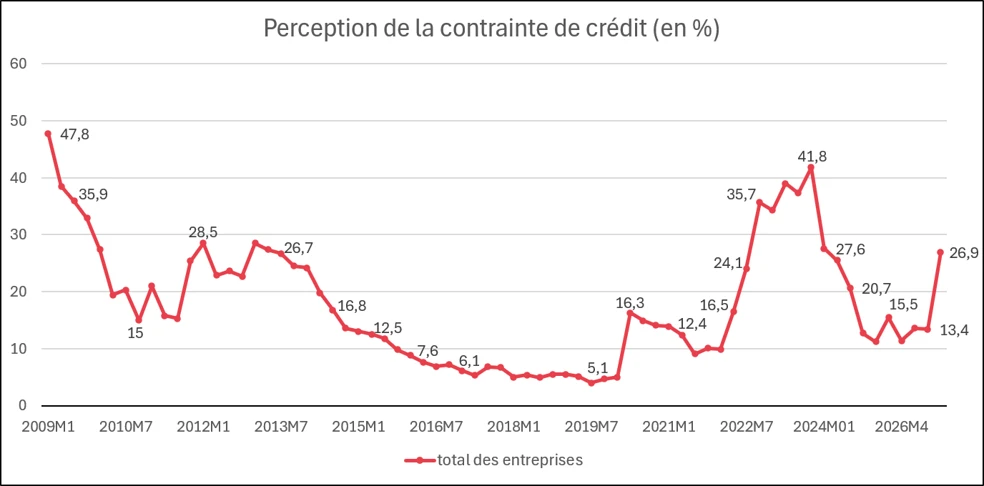

Selon les résultats de l’enquête trimestrielle de la Banque nationale de Belgique (BNB) sur la perception des contraintes de crédit, les entrepreneurs ont toutefois le sentiment de rencontrer davantage d’obstacles pour accéder au financement. Cette perception pourrait s’expliquer par la légère hausse des taux d’intérêt observée au premier trimestre 2026. La proportion d’entreprises jugeant les conditions de crédit défavorables est ainsi passée de 13,4 % en janvier 2026 à 26,9 % en avril 2026.

Graphiques

1) La demande de crédit augmente en nombre et en montant, et la production suit

Source : Febelfin

Source : Febelfin

2) L’encours des crédits aux entreprises reste élevé

Source : Febelfin

3) Les taux d’intérêt enregistrent une légère progression

Source : Febelfin

4) L’octroi de crédit bancaire reste relativement inchangé

Source : Febelfin

Source : BCE

Un pourcentage positif (négatif) sur le graphique ci-dessus correspond à un durcissement (assouplissement) des conditions de crédit appliquées. Un pourcentage nul indique une stabilisation.

Le graphique ci-dessous illustre l'évolution de la perception des contraintes de crédit. Une diminution traduit la perception d'un assouplissement des conditions de crédit. Une augmentation, quant à elle, indique que les entreprises trouvent qu'il est moins facile d’obtenir un crédit.

Source : BNB