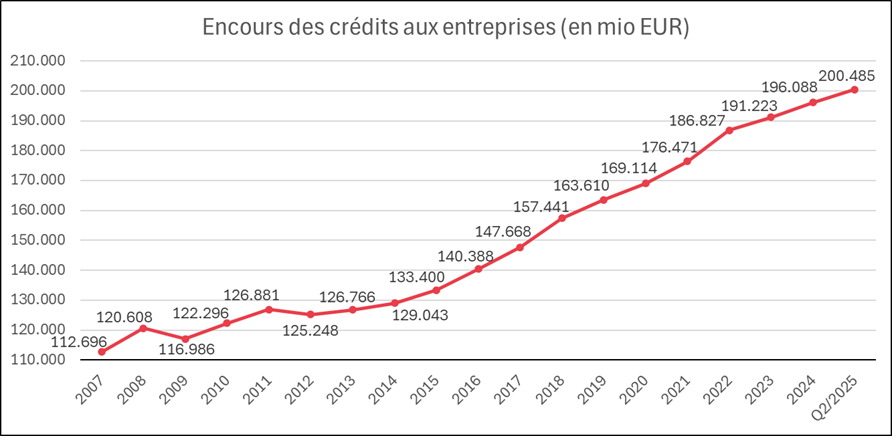

L’encours des crédits aux entreprises franchit le cap des 200 milliards d’euros

24 septembre 2025 - 8 min de lecture

Fin juin 2025, l’encours des crédits aux entreprises avait augmenté de 3,8% par rapport à la même période de 2024 et dépassait pour la première fois le seuil des 200 milliards d’euros.

Au deuxième trimestre de 2025, le montant des crédits à la fois demandés et accordés était supérieur à celui noté au cours du même trimestre de l’année précédente. Ainsi, le montant des demandes de crédits a progressé de 1,7%. Le montant des nouveaux crédits accordés a augmenté quant à lui de 14,7%.

La hausse en termes de montant ne signifie toutefois pas que le nombre de crédits demandés et accordés ait également augmenté. En effet, au deuxième trimestre 2025, le nombre de crédits aux entreprises demandés a diminué de 9,0 % par rapport à la même période en 2024. Le nombre de crédits accordés a pour sa part baissé de 2,5 %.

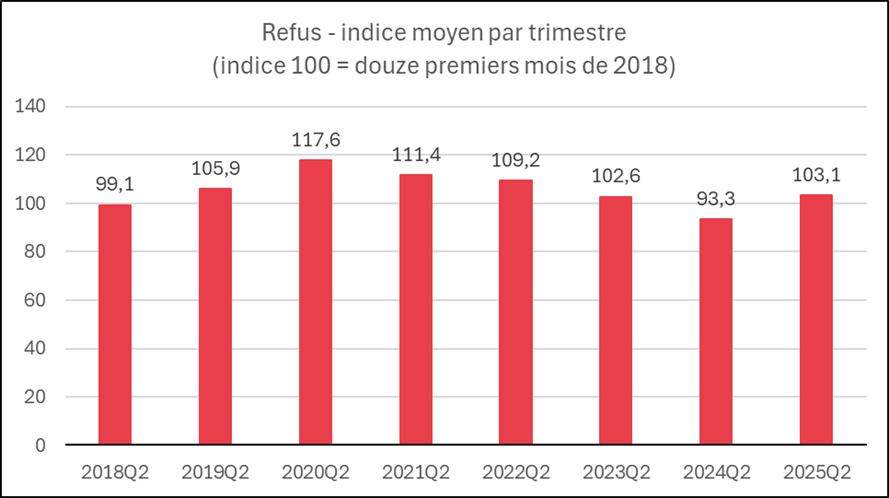

Bien que le taux de refus au deuxième trimestre de 2025 dépasse légèrement celui des premiers trimestres de 2023 et 2024, il reste à un niveau peu élevé.

Niveau élevé de l’encours des crédits aux entreprises

A la fin du mois de juin 2025, l’encours des crédits aux entreprises utilisés, y compris les crédits d'engagement, s'élevait à 200,5 milliards d'euros, soit une augmentation de 3,8 % par rapport à l'année précédente. C'est la première fois que l’encours des crédits dépasse les 200 milliards d'euros.

Il s’agit par exemple des crédits de garantie ou des crédits documentaires.

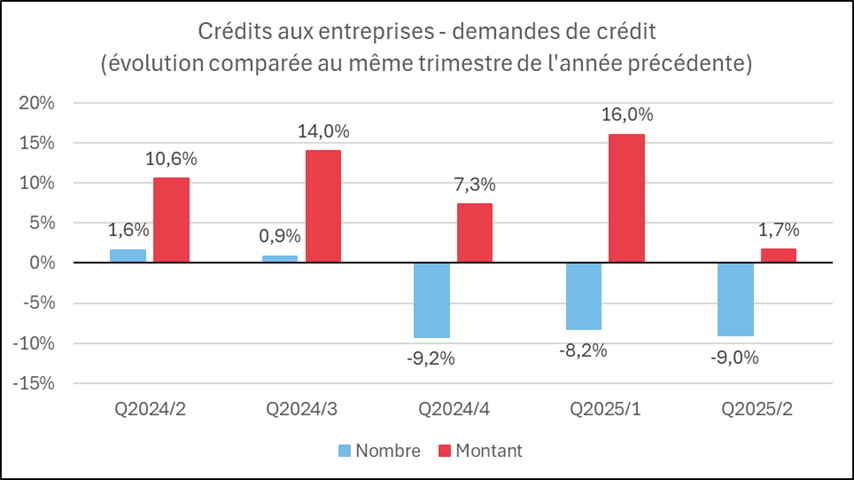

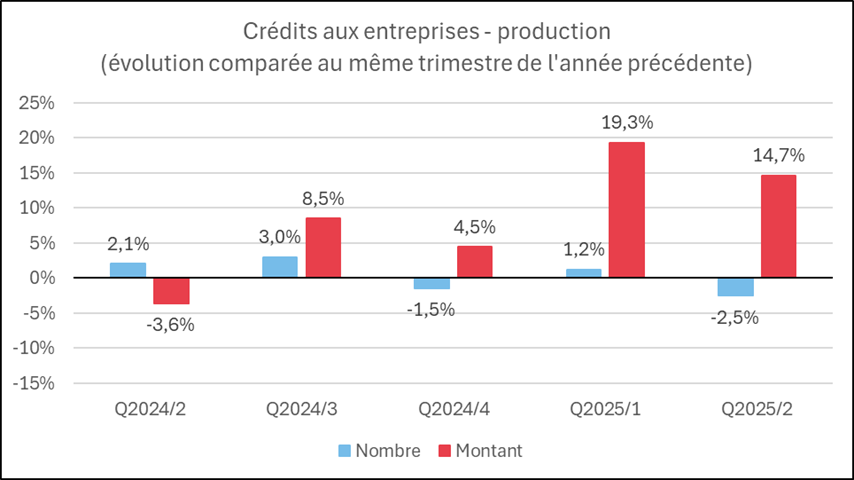

La demande et la production de crédit diminuent en nombre, mais augmentent en termes de montant

Au deuxième trimestre de 2025, les entrepreneurs ont demandé 9,0% de crédits de moins qu’au cours de la même période de l’année précédente, mais le montant correspondant à été plus élevé, progressant en fait de 1,7%. C’est le troisième trimestre consécutif de baisse de la demande de crédits.

Le nombre de crédits accordés au deuxième trimestre de 2025 a diminué de 2,5 % par rapport au même trimestre de l'année précédente. Mais les montants accordés ont augmenté de 14,7 % par rapport au même trimestre de l'année précédente.

Il est possible que l'évolution divergente des chiffres et des montants, tant au niveau des demandes que de la production de crédit tienne à une différence d’évolution entre les grandes et les petites entreprises. Les grandes entreprises s'engagent pleinement dans la transition vers plus de durabilité et réalisent des investissements supplémentaires, tandis que les petites entreprises hésitent encore. Cela se ressent nettement dans le financement des voitures électriques.

La politique de crédit des banques reste largement inchangée

D’un côté, le degré de refus a été un peu plus élevé au deuxième trimestre de 2025 qu’au cours du deuxième trimestre des deux années précédentes, mais demeure finalement toujours faible.

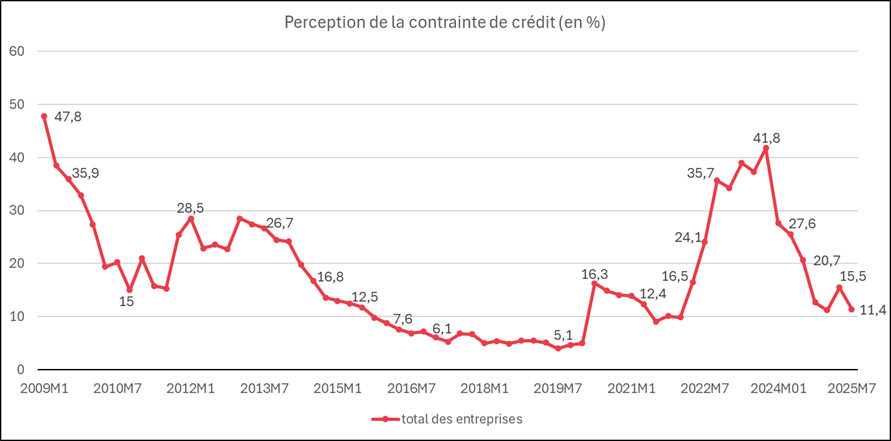

D’un autre côté, les résultats de l'enquête trimestrielle de la Banque nationale de Belgique (BNB) sur la perception des contraintes de crédit par les entreprises indiquent que les banques auraient légèrement assoupli leurs conditions de crédit. La part des entreprises percevant les conditions de crédit comme défavorables avait chuté à 11,4% en juillet 2025. En mai 2025, elle était encore de 15,5%.

La perception des contraintes de crédit est étroitement liée au niveau des taux d'intérêt appliqués. Depuis fin 2021, ceux-ci ont augmenté en raison des hausses des taux d'intérêt décidées par la Banque centrale européenne. Maintenant que la banque centrale réduit à nouveau ses taux directeurs depuis fin 2023, les taux d'intérêt des crédits aux entreprises redescendent progressivement. Une évolution qui s'est poursuivie ces derniers mois et qui se reflète dans l'indicateur de perception de la BNB.

Les taux d’intérêt ont continué à baisser

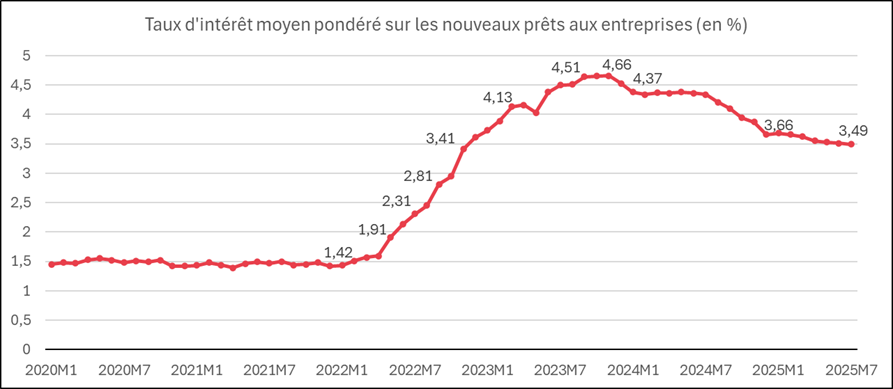

Le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises avait atteint un pic de 4,66% en novembre 2023. En juillet 2025, ce taux d’intérêt moyen était déjà redescendu de plus d’un point de pour cent à 3,49%. Les taux d'intérêt des crédits aux entreprises suivent ainsi la baisse des taux directeurs de la Banque centrale européenne et non la hausse des taux d'intérêt des obligations d'État à long terme.

Graphiques

La demande et la production de crédit diminuent en nombre, mais augmentent en termes de montant.

Source : Febelfin

Source : Febelfin

Le niveau de l’encours des crédits aux entreprises est élevé.

Source : Febelfin

La politique de crédit des banques reste inchangée.

Source : Febelfin

Le graphique ci-dessous montre l'évolution de la perception des contraintes de crédit. Une diminution traduit la perception d'un assouplissement des conditions de crédit. Une augmentation, quant à elle, indique que les entreprises pensent qu'il est moins facile d’obtenir un crédit.

Source : BNB

Les taux d’intérêt ont continué à baisser.

Source : BNB