Le service de mobilité interbancaire a reçu 93 167 demandes en 2022

11 janvier 2023 - 4 min de lecture

En 2022, 93 167 demandes de changement de banque ont été faites via le service gratuit de mobilité interbancaire Bankswitching. Ce service permet aux client-e-s qui souhaitent transférer leur compte à vue et/ou leur compte d'épargne vers une autre banque d’opérer ce changement rapidement et facilement sans interrompre leurs ordres de paiement en cours.

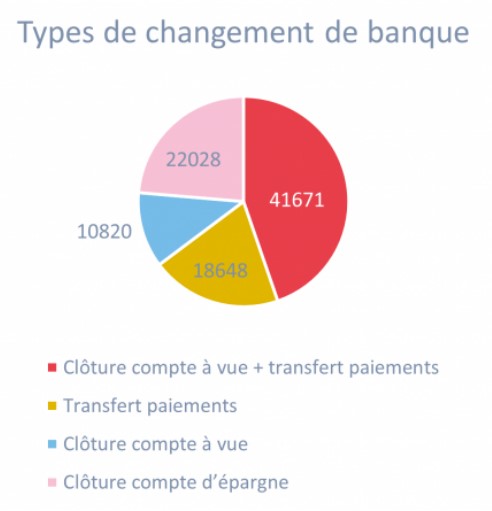

L’an dernier, 93 167 client-e-s ont introduit une demande de changement de banque via Bankswitching. Près de la moitié d’entre eux/elles (45%) ont eu recours au service de mobilité interbancaire pour clôturer un ancien compte à vue et transférer des paiements (comme des domiciliations) vers le nouveau compte à vue. Environ 20% des client-e-s ont opté pour un transfert de leurs paiements vers une nouvelle banque. En outre, 12% des demandes concernaient la clôture de l’ancien compte à vue sans transfert de paiements. En 2021, le service avait reçu 107 462 demandes au total.

Depuis fin 2020 et l’élargissement de la mobilité interbancaire aux comptes d’épargne, de nombreux client-e-s utilisent ce service. En 2022, 22 028 client-e-s ont ainsi décidé de changer de banque avec clôture de leur compte d’épargne, ce qui représente près d’un quart (23%) du nombre total des demandes introduites via le service Bankswitching.

Comment s’effectue le changement de banque pour les comptes à vue ?

En cas de changement de banque pour les comptes à vue, il suffit au/à la client-e de contacter sa nouvelle banque, de remplir le formulaire de demande et de le renvoyer. L'ancienne banque et la nouvelle institution collaboreront alors pour organiser le passage de l’une à l’autre. Le/la client-e choisira également lui/elle-même sur le formulaire la date du passage d’une banque à l’autre (au moins après 10 jours bancaires ouvrables et au plus tard dans un délai d'un mois).

Le grand avantage est qu’il/elle ne doit pas transmettre lui/elle-même le nouveau numéro de compte aux créanciers travaillant avec des domiciliations et à ses payeurs récurrents : les banques s'en chargent entre elles. Les créanciers et les payeurs récurrents sont informés du changement par le service interbancaire Bankswitching.

Les parties payantes sont invitées à mettre à jour le numéro de compte dans leurs paiements en temps utile : elles sont tenues légalement d'utiliser le nouveau numéro de compte à partir de la date du changement. Elles peuvent choisir de recevoir la notification d'un changement de banque par un canal numérique plutôt que via la notification postale habituelle. Une notification numérique présente de nombreux avantages : c’est simple, automatisé et rapide. En outre, la contrepartie reçoit la notification en moyenne deux jours plus tôt que par courrier.

Comment s’effectue le changement de banque pour les comptes d’épargne ?

Les client-e-s peuvent aussi recourir au service de mobilité interbancaire pour les comptes d’épargne. Le/la client-e demande à la nouvelle banque de régler le transfert de son compte d’épargne auprès de l’ancienne banque via Bankswitching. La nouvelle banque organisera l’opération directement avec l'ancienne banque.

Les banques participantes qui proposent actuellement le service de mobilité interbancaire pour les comptes d'épargne sont AXA Banque Belgique, Banque Van Breda & C°, Banque CPH, Beobank, BNP Paribas Fortis, bpost banque, CBC Banque, Crelan, Europabank, Fintro, ING Belgique, KBC Bank, NewB et vdk bank.